Vždy existuje důvod myslet si, že teď je ten správný čas prodávat. Špatné zprávy, pokles trhu, intui...

Osobní finance

Náročnost

Co se v mládí naučíš... Jak na finance během vysoké školy?

Vstoupili jste do studentských let svého života? Případně se s blížící maturitou teprve rozhodujete, kam půjdete na „výšku“? Kromě blížících se zkoušek vám mohou dělat vrásky na čele i některé náklady, které musíte platit. Nemějte obavy, připravili jsme několik tipů, díky kterým vám bude stereotyp finančně zruinovaného studenta cizí.

Odjezd na vysokou školu provází kromě návalu nového učiva a smutku za domovem i často skloňovaný šok z „dospěláckého života“. Jeho součástí je placení výdajů, které jsme si do té doby ani neuměli představit. Každý měsíc třeba zaplatit nájem, strava už nečeká připravena za symbolický poplatek ve školní jídelně a na každý předmět si musíme sami koupit knihy.

Připočítejte k tomu ještě samotné školné, lístky na MHD a občasné vycházky do kina na premiéru nového filmu. Učebnice ekonomie by také poukázaly na fakt, že na rozdíl od části svých vrstevníků nemůžete pracovat na plný úvazek, což vám omezuje možnosti příjmu a spoření.

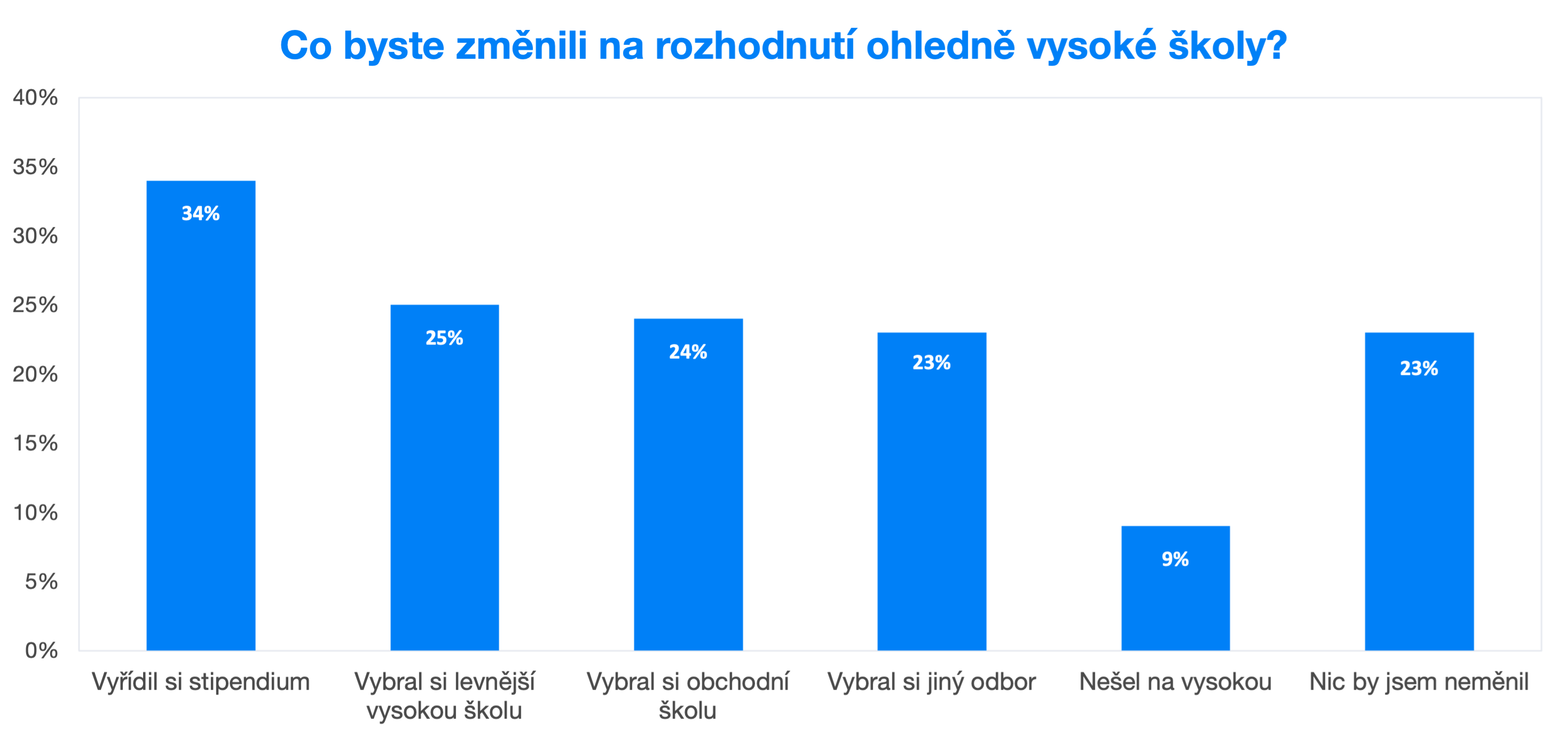

Existuje tedy určitá šance, že si ze svých studentských let odnesete vysoký dluh a nulu na účtu, což není zrovna ideální start do života. Podle průzkumu Bankrate.com realizovaném ve Spojených státech muselo až 73 % lidí ve věku od 23 do 38 let kvůli problémům se splácením studentské půjčky odložit alespoň jeden životní nebo finanční milník. Patřilo mezi ně šetření na nouzové výdaje, koupě vlastního bydlení či svatba.

Zdroj: Bankrate.com

Zdroj: Bankrate.com

Na grafu výše můžete vidět, co by zpětně změnili ti, které dluh nadměrně zatížil. Netřeba ale panikařit, školní a studentské půjčky v Evropě takovou krizi zdaleka nevytvářejí.

V tomto článku vám přinášíme několik tipů, jak si spravovat osobní finance při nástupu na vysokou školu, které by vám v tom mohly pomoci.

Krok 1: Zvažte, zda se vysoká škola vůbec vyplatí

V Česku je vysokoškolské vzdělání často vnímáno jako povinná formalita. Jelikož se diplomy poslední léta téměř rozdávaly, tak se člověk bez titulu před jménem může cítit méněcenně. Do vysoké školy bychom se ale neměli nutit za každou cenu, jen abychom nějakou měli. Je to totiž investice jako každá jiná.

Jejím výnosem je něco, co ekonomové nazývají lidský kapitál. Jde o schopnosti nabyté učením, díky kterým dokážeme vykonávat složitější pracovní pozice. Ty nás odmění vyšším platem nebo možností dělat práci, která nás opravdu naplňuje. Pokud by tedy výnos v podobě použitelných dovedností nepřišel, nevyplatí se na „výšku“ vynakládat desetitisíce korun.

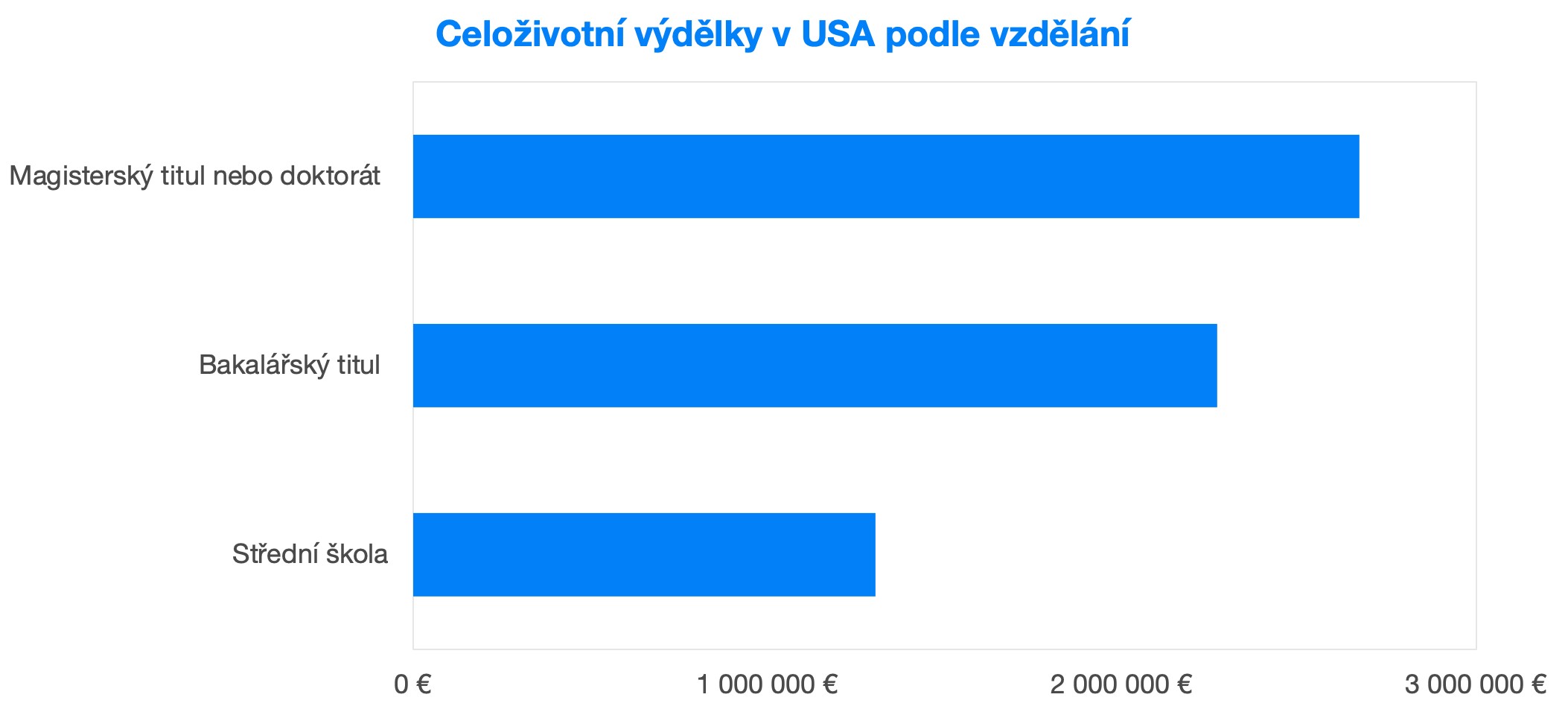

Hned na začátek je třeba podotknout, že ve většině případů jde o výhodnou investici. Ve Spojených státech vydělají absolventi univerzit za celý život průměrně o milion dolarů více než jejich vrstevníci se střední školou. Přestože na obětované příležitosti pracovat a nákladech na školu samotnou ztratí pár stovek tisíc, stále se to značně vyplatí.

Tento výnos však není zaručen. Asi 10 % studentů v EU vysokou školu nedostudovalo a mnozí se i po získání titulu zaměstnají v oboru, na který svůj diplom nepotřebují. Ve Spojených státech je to 40 % absolventů. Pro Evropu data nemáme, ale experti odhadují, že i zde se jedná o podobně závažný problém.

U některých škol může být problém i kvalita. Pokud mají zastaralý styl výuky, tak se na vzdělání firmy při najímání nebudou dívat. Více je zajímají praktické projekty. Pokud tedy uchazeč v oblasti IT odprezentuje skvěle napsané a fungující kódy, nikoho nebude zajímat, že nemá školu a naučil se to z YouTube. Pokud se dokážete svépomocí do takové firmy dostat již po střední, mohla by vám dát do života více než roky na nekvalitní škole.

Při rozhodování, co po maturitě, se tedy nedívejte jen jedním směrem. Zvažte i život bez vysokoškolského diplomu, případně pouze s bakalářem (viz také statistiky o použitelnosti absolventů), a ujistěte se, že vás práce v daném oboru bude skutečně naplňovat. To se dnes dá pomocí letní stáže během střední školy.

Není to žádná ostuda a můžete ušetřit. Kombinované životní náklady a školné totiž ve většině zemí stojí za 3 roky studia okolo milionu korun. V případě, že byste se i po Brexitu rozhodli studovat ve Spojeném království, tak by tato hranice atakovala částku 2,5 milionů korun.

Krok 2: Pozor na nadměrné zadlužení

Britský institut pro fiskální studie v roce 2017 poukázal, že běžný student tamních univerzit, na kterých před Brexitem studovalo mnoho Čechů, opouští školu s dluhem 44 tisíc liber na krku. Kromě toho nafasují vysoké úroky, které v daném roce dosahovaly až 6,1 %. Zpráva tvrdí, že většina studentů proto celou půjčku nezvládne splatit, ale ponese si břemeno splátek po dobu 30 let, kdy jim bude zbytek odpuštěn.

Zdroj: UCAS, německá, dánská a nizozemská vláda

Zdroj: UCAS, německá, dánská a nizozemská vláda

Pokud si tedy na financování studia musíte půjčit, prostudujte si pořádně úrokové míry a odhady, jaký příjem můžete se svým diplomem dosáhnout. Pokud by splátky vycházely jako příliš velké břemeno, tak zvažte studium na podobně hodnocené vysoké škole s levnějším školným (kvalitní vzdělávání lze hledat v Německu či Nizozemsku). Část nákladů můžete také pokrýt prací na částečný úvazek nebo fundraisingem.

Krok 3: Sestavte si rozpočet

Ačkoli to může znít jako generická a trochu „nerdská“ ráda, přehled příjmů a výdajů formou obyčejné tabulky v Excelu je užitečný nástroj, který i mně velmi pomohl. Stačí si v jednom sloupci sečíst všechny měsíční příjmy (podpora od rodičů, brigáda, granty od státu nebo školy apod.) a do druhého nezbytné výdaje, které budete muset každý měsíc zaplatit (nájem, energie, Wi-Fi, přeprava, učebnice apod.).

V ideálním případě vám zůstanou ještě nějaké peníze na dobrovolné výdaje jako páteční večery nebo nákupy v obchodech s oblečením. První věc, kterou s tímto přebytkem doporučujeme udělat, je alespoň část ušetřit, i kdyby to mělo být jen 600 korun.

S postupně našetřeným obnosem můžete udělat několik věcí. Část byste si určitě měli odložit na spořicí účet jako rezervu. O tom, proč je důležitá i v životě po získání diplomu, se dočtete v blogu Finanční rezerva – první a základní cíl investora, na kterém se podílelo více mých kolegů.

Dozvíte se v něm, že rezerva slouží k pokrytí nečekaných výdajů. Věřte mi, pokud se odstěhujete do nového města, tak vás účet u nové zubařky může nemile překvapit.

Peníze byste si měli odkládat i v případě, že již takovou rezervu máte. Ušetřenou částku totiž můžete dlouhodobě pasivně investovat a začít si tak budovat majetek. Čas je v případě investování vaší největší devizou.

Dozvíte se v něm, že rezerva slouží k pokrytí nečekaných výdajů. Věřte mi, pokud se odstěhujete do nového města, tak vás účet u nové zubařky může nemile překvapit.

Peníze byste si měli odkládat i v případě, že již takovou rezervu máte. Ušetřenou částku totiž můžete dlouhodobě pasivně investovat a začít si tak budovat majetek. Čas je v případě investování vaší největší devizou.

Ačkoliv by nešlo o vysoké částky, cílem je naučit se utrácet méně, než vyděláváme. To je základní zvyk lidí, kterým se v dospělosti podařilo vybudovat velké bohatství. Více o výhodách dlouhodobého investování si můžete přečíst v tomto blogu.

Krok 4: Co když je můj rozpočet ztrátový?

Pokud po sestavení tabulky zjistíte, že pomocí vašich výdělků nedokážete zaplatit ani nezbytné výdaje, potřebujete si navýšit příjmy a osekat spotřebu. Níže přinášíme několik tipů, jak ušetřit.

Prvním způsobem zvýšení příjmu je prohledat stránku univerzity, napsat mail nebo se zeptat starších spolužáků, zda neexistují nějaké formy grantů. Vysoké školy často poskytují pomoc studentům ze slabších poměrů. Nizozemská vláda vám zas poskytne levnou půjčku na životní náklady, pokud budete v jejich zemi pracovat alespoň 56 hodin měsíčně.

Další možností je najít si brigádu, ideálně rovnou studentskou stáž v oboru, ve kterém se chcete později uplatnit. Nejenže si vyděláte na studentské výdaje, ale naučíte se také praktické dovednosti, které vám později při ucházení o práci poskytnou značnou výhodu. Stačí se jen nevzdávat a napsat dostatečné množství mailů.

Pokud však potřebujete věnovat všechen čas studiu, existuje mnoho způsobů, jak ušetřit na výdajích. Nekupujte si každý den bagetu v obchodě nebo menu v asijském bistru. Navařte si sami a připravte si jídlo na nejbližší 2-3 dny, je to mnohem levnější.

Přijde vám 2 000 korun za učebnice hodně? Nakupte si použité. Některé školy na to mají studentské organizace, jinde stačí napsat do školní facebookové skupiny.

Slevy nabízené na studentský průkaz ISIC

Slevy nabízené na studentský průkaz ISIC

Využívejte studentské slevy. Na kartu studenta ISIC vám je dají v mnoha prodejnách, stačí si prohlédnout na stránce sekci pro Česko a zahraničí. V Amsterdamu nám zas škola nabídla slevový kód, díky kterému jsme dostali fitness centrum na půl roku zdarma. Je proto fajn se na podobné možnosti ptát.

Ušetřit můžete i na přepravě. Kromě využívání studentské tramvajenky zvažte i přepravu pěšky nebo kolem, a to hlavně v případě, pokud nejde o dlouhé vzdálenosti. Ušetříte peníze a možná si trochu pravidelného ranního sportu oblíbíte.

Aby to všechno neznělo příliš negativně, chci na závěr zdůraznit, že investice do vzdělání je skvělé rozhodnutí, na které se vyplatí vynaložit peníze. Nejeden člověk vám o svých studentských časech řekne jako o jednom z nejkrásnějších období života. Věříme, že vám naše rady pomohou vychutnat si ho ještě s větší pohodou finančního zabezpečení. Hodně štěstí u nejbližších zkoušek!

Pokud tento článek čtete jako rodiče, kteří chtějí pomoci svým dětem, máme pro vás ještě jedno doporučení. Myslete na jejich studium předem a pravidelně na něj odkládejte část výdělku.

Díky delšímu horizontu a složenému úročení zaplatíte za vysokou školu méně a budoucí náklady nezatíží vás rodinný rozpočet v takové výrazné míře. Cenám vysokých škol a přípravě na ně jsme věnovali článek, ve kterém nabízíme i návody, jak nejjednodušeji našetřit dětem na studium.

Upozornění: S investováním je spojeno riziko. Návratnost vaší investice se může zvýšit nebo snížit v důsledku kolísání měnových kurzů. Minulé výsledky nejsou zárukou budoucích výnosů. Daňová osvobození se vztahují výhradně na rezidenty dané země a mohou se lišit v závislosti na konkrétních daňových zákonech. Podívjete se na naše probíhající i ukončené akce.