Náročnost

Náročnost

Snaha dosahovat neustálý pokrok je přirozenou vlastností lidstva. Stejně jako je vám přirozené stále vylepšovat vaše bydlení, mělo by být pro vás přirozené i zlepšování stavu vašeho finančního majetku. To je pravděpodobně i důvod, proč jste upřednostnili Finax před jinými formami zhodnocování majetku.

Naším úkolem je váš majetek při stanoveném riziku zhodnocovat co nejvíce. Dáte nám šanci, ale po čase chcete vidět výsledky. Abyste si uměli výsledky porovnat s jinými investičními řešeními, potřebujete znát, jaký výnos jste při daném riziku dosáhli.

Ve světě se standardně používají tři způsoby výpočtu výnosu. Světově nejrozšířenější způsob výpočtu výnosu a tržním standardem je časově vážený výnos (Time Weighted Return nebo TWR). Další dva způsoby výpočtu jsou peněžně vážené výnosy (Money Weighted Return), kde rozeznáváme dva druhy výpočtů – jednoduchý výnos a vnitřní míra výnosnosti (Internal Rate of Return nebo IRR)

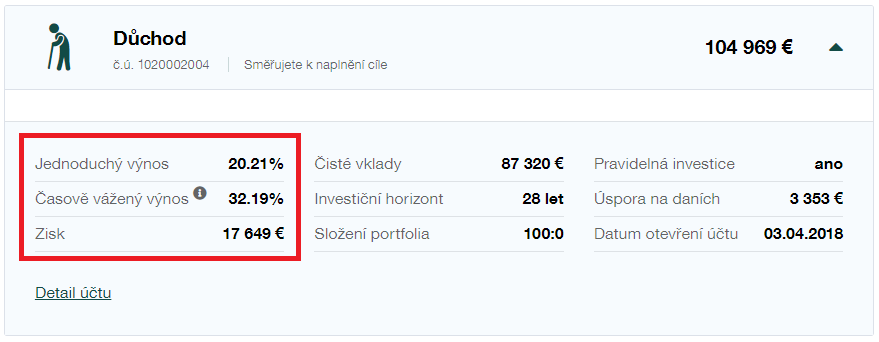

Když se přihlásíte do svého účtu Finax, uvidíte dva různé ukazatele výnosu. Jednoduchý výnos, který používáme od počátku Finaxu jako základní způsob zobrazení výnosu, a časově vážený výnos.

Jednoduchý výnos

Váš jednoduchý výnos je poměr mezi vaším ziskem a čistými vklady. Uvedu příklad. Na účet jste vložili 10 000 eur. Dnes je hodnota vašeho účtu 12 000 eur.

Čisté vklady = hodnota všech vkladů – hodnota všech výběrů

Zisk = hodnota účtu – čisté vklady

Zisk = 12 000 € – 10 000 € = 2 000 €

Jednoduchý výnos = zisk / čisté vklady

Jednoduchý výnos = 2 000 € / 10 000 € = 20 %

Vskutku jednoduché. Protože si jednoduchý výnos můžete velmi snadno spočítat, je velmi lákavé ho používat k posouzení výkonnosti vašeho portfolia, ale při dlouhodobém pravidelném investování může být tento údaj zavádějící. Je to velmi podobné, jako když se zeptám syna, jak bylo ve škole, a on mi odpoví klasické: „Dobře.“ Základní informaci jsem dostal, ale hloubka informace mi zcela chyběla.

Představte si, že vy i váš partner jste každý investovali podle uvedeného příkladu. Vám se 20% výnos neskutečně zamlouvá a rozhodnete se investovat dalších 10 000 €. Co se v tom momentě stane? Hodnota účtu bude 22 000 € při celkových vkladech 20 000 € a zisk bude stále 2 000 €.

Jednoduchý výnos = 2 000 € / 20 000 € = 10 %

Naopak, váš partner se rozhodne skvělý zisk vybrat a zaplatit vám rodinnou dovolenou. Jaký bude jednoduchý výnos v tomto případě? Hodnota účtu bude 10 000 €, čisté vklady budou 8 000 € a zisk bude stále 2 000 €.

Jednoduchý výnos = 2 000 € / 8 000 € = 25 %

Jednoduchý výnos je dobré měřítko výnosu tehdy, když všechny peníze investujete najednou na začátku, ale špatným měřítkem výnosu, pokud v průběhu investice děláte další vklady a výběry, což v případě Finaxu dělá asi 90 % klientů.

Bohužel jednoduchý výnos je jediný z trojice způsobů výpočtu výnosu, který si běžný člověk umí vypočítat sám zcela jednoduše. Zároveň je třeba říct, že investice nemá ve střední Evropě velkou tradici a investoři běžně neznají jiné způsoby výpočtu výnosu.

To je také důvod, proč jsme se ve Finaxu ve svých počátcích rozhodli, že budeme začínajícím investorům ukazovat pouze výnos prostřednictvím Jednoduchého výnosu.

Časově vážený výnos

Abyste dokázali pochopit, jak dobře/špatně Finax spravuje vaše peníze a mohli jste naše zhodnocení porovnat s výkonností jiných investičních řešení (například podílové fondy), potřebujete k tomu sofistikovanější způsob výpočtu výnosu.

Jak jsme ilustrovali na příkladu jednoduchého výnosu, jakékoliv vklady a výběry výrazně ovlivňují hodnotu jednoduchého výnosu. Právě časově vážený výnos abstrahuje ve svém řešení od vlivu vkladů, výběrů či vstupních poplatků.

Jinými slovy, časově vážený výnos vám řekne, kolik byste vydělali, kdybyste všechny vaše investované prostředky investovali na začátku najednou, namísto jejich postupného vkládání. Uvedeme příklad na transparentním účtu Ivana Chrenka, nejbohatšího Slováka, kterému Finax spravuje jeho peníze.

Pan Chrenko vložil do Finaxu 1 000 000 eur a v době psaní blogu má účet hodnotu 1 150 155 eur.

Jednoduchá výkonnost je na úrovni 15,02 %. V detailu účtu však zjistíme, že pan Chrenko nejprve vložil 100 000 eur dne 31. 5. 2019, aby si Finax otestoval, a následně doložil 900 000 eur dne 29. 7. 2019, čímž celkový vklad navýšil na jeden milion eur. Jak se počítá časově vážený výnos?

1) Stanovíme si jednoduchý výnos za jednotlivé dílčí období:

a) od 31. 5. 2019 do 28. 7. 2019,

b) od 29. 7. 2019 do 26. 1. 2021.

2) Dílčí jednoduché výnosy mezi sebou vynásobíme.

1. Stanovíme si jednoduchý výnos za jednotlivé dílčí období:

a) od 31.5.2019 do 28.7.2019,

b) od 29.7.2019 do 26.1.2021.

2. Dílčí jednoduché výnosy mezi sebou vynásobíme.

Pro přehlednost jsme první krok spočítali do následující tabulky:

V prvním období dosáhl pan Chrenko výnos 2,38 % a ve druhém období 14,74 %. Pokud to spolu vynásobíme, dostaneme časově vážený výnos pro toto portfolio.

1,0238 * 1,1474 = 1,1747

Pokud tento matematický zápis přendáme do srozumitelné hodnoty, časově vážený výnos je 17,47 %. Pokud by tedy pan Chrenko investoval všechny peníze již v květnu 2019, jeho aktuální hodnota majetku by byla 1 174 700 eur, tedy téměř o 25 000 eur více než má dnes.

Je třeba říct, že tento výpočet byl ještě jeden z těch jednodušších, protože jsme měli za celé období pouze dva vklady. Pokud však investujete pravidelně každý měsíc, vypočítat hodnotu časově váženého výnosu je prakticky nemožné.

Proč nezapočítáváme vstupní poplatky?

Na závěr je naší povinností připomenout, proč vypočítáváme zhodnocení z čistých vkladů, tedy z vkladů očištěných o vstupní poplatky a v případě finančních agentů i o poplatek za investiční poradenství, pokud klienti takový poplatek agentovi hradili.

Vstupní poplatky mohou mít klienti různé. Při investicích zprostředkovaných agentem si výši poplatku za investiční poradenství určuje samotný agent, a proto nemá tento poplatek nic společného s naší výkonností. Podobně je to i při poplatku za zpracování platby, kde například klienti, kteří využili naše slevy nebo jsou součástí zaměstnaneckých programů, tento poplatek neplatí.

Na Slovensku (V Česku – nenašel jsem přímo potvrzení, ale mělo by to tak být) je tržním standardem, že vstupní poplatky se při výpočtu zhodnocení podílových fondů nezapočítávají. Pokud tedy máte mít možnost porovnat výkonnost našich portfolií s jinými investičními řešeními, je třeba od vstupních poplatků abstrahovat.

Založte si účet a začněte investovat ještě dnes

Co se dá z tohoto naučit?

Pokud chcete investici ve Finaxu porovnat s jinými investičními řešeními, používejte časově vážený výnos. Pokud chcete vědět pro sebe, jaký máte výnos vůči celé investované částce, používejte jednoduchý výnos.

V drtivé většině případů je časově vážený výnos klienta vyšší, protože vklady, které jste realizovali později, se vám pravděpodobně nezhodnotily tak výrazně jako váš původní vklad.

A tady se skrývá síla dlouhého časového horizontu. Pokud byste měli ty peníze na začátku, nebo pokud byste v začátcích neotáleli s investicí a nerozkládali ji na vícekrát, vydělali byste právě tolik, jako je násobek čistých vkladů a časově váženého výnosu.

Pokud budete příště uvažovat, zda investici rozkládat nebo ji investovat najednou, vzpomeňte si právě na tento ukazatel.