Zgodnie z tradycją co pół roku zapraszamy Was do porównania osiąganych przez pasywnie zarządzane por...

Najnowsze

Trudność

Jak inwestować na emeryturę bez podatku? Bierzemy pod lupę trzeci filar

Każdy, kto choć raz pomyślał o swojej emeryturze, prawdopodobnie zdążył zetknąć się z określeniami: IKE, IKZE, PPK, PPE… teraz do puli dołącza jeszcze unijne OIPE. Od tych skrótów, często niewiele mówiących, może rozboleć głowa. Co oznacza każdy z nich? W tym tekście rozszyfrujemy dla Was te tajemnicze pojęcia.

Państwowa emerytura nie tylko nie zapewni Ci wakacji w ciepłych krajach. Bardzo możliwe, że nie pozwoli Ci nawet się utrzymać. Choć 70% Polaków ma tego świadomość, to jednak oczekiwania w zakresie emerytur większości z nich i tak są… nierealistyczne. Nie wierzysz? Sprawdź sam/-a, ile wyniesie Twoja przyszła emerytura.

Bolesna prawda jest taka, że o przyszłość swoją i swoich bliskich musimy zadbać na własną rękę. Tylko jak to zrobić? Odpowiedź na to pytanie dla wielu Polaków pozostaje zagadką. Niewiele ponad połowa z nich odkłada na emeryturę. I trudno będzie zmienić tę sytuację bez dalszej edukacji.

Wiedza o systemie emerytalnym nad Wisłą jest zatrważająco niska. W badaniu przeprowadzonym przez Zakład Ubezpieczeń Społecznych w 2016 r. zaledwie 7% respondentów potrafiło udzielić poprawnych odpowiedzi na minimum 60% związanych z kwestią emerytur pytań. Jak mamy dobrze zadbać o własną emeryturę, jeśli nie mamy nawet podstawowej wiedzy?

Chcemy, żebyście wzięli swój los we własne ręce. I właśnie dlatego przygotowaliśmy dla Was kompleksowy przegląd 3. filaru emerytalnego w Polsce.

Z czego składa się polski system emerytalny?

Obecny system emerytalny w Polsce składa się z trzech filarów:

1. Pierwszy: filar repartycyjny, czyli konto ZUS

To konto, które posiada każdy ubezpieczony Polak. Trafia na nie 12,22% podstawy wymiaru Twojej składki emerytalnej.

Co oznacza, że filar ten jest repartycyjny? W skrócie, Twoje pieniądze nie “leżą” na koncie w ZUS ani nie są przez ZUS inwestowane. Zamiast tego, trafiają do puli, z której wypłacane są świadczenia dzisiejszym emerytom.

Twoje składki zostają jednak zapisane na Twoim indywidualnym koncie i co roku zostają waloryzowane o wskaźnik uwzględniający inflację i wzrost płac. Nie podlegają natomiast dziedziczeniu.

2. Drugi: powszechny filar kapitałowy, czyli subkonto w ZUS i rachunek OFE

Ten element systemu emerytalnego również jest obowiązkowy dla każdej ubezpieczonej osoby, pozostawia jednak pewną swobodę wyboru: możemy zdecydować się na:

- połączenie rachunku w Otwartych Funduszach Emerytalnych, inwestując w rynek kapitałowy (2,92% podstawy wymiaru składki), z subkontem w ZUS o charakterze repartycyjnym (4,38 podstawy wymiaru składki), lub

- zdecydować, że całość środków (7,3% podstawy wymiaru składki) trafi na subkonto w ZUS.

Czym różni się subkonto ZUS w ramach drugiego filaru emerytalnego od konta ZUS, o którym pisaliśmy w punkcie pierwszym? Główna różnica to fakt, że znajdujące się na nim środki podlegają dziedziczeniu, ale mogą także wchodzić w skład majątku dzielonego przy rozwodzie. Jeśli zdecydujemy się na pierwszą z wymienionych możliwości, na 10 lat przed osiągnięciem wieku emerytalnego nasze środki z OFE zaczną być stopniowo przenoszone na nasze subkonto w ZUS.

W poprzednich latach głośno było o planowanej kolejnej reformie tego filaru, ostatecznie projekt przekształcenia OFE utknął jednak w sejmowej zamrażarce i nic nie wskazuje, by w najbliższej przyszłości miało się to zmienić.

3. Trzeci: dodatkowe, dobrowolne form oszczędności

Ostatni filar systemu jest całkowicie fakultatywny, jednakże, biorąc pod uwagę aktualne prognozy oraz czynniki wpływające na wysokość emerytur, dla większości z nas absolutnie konieczny.

System przewiduje możliwość dobrowolnego oszczędzania na emeryturę zarówno w formie zorganizowanej (grupowej), która angażuje pracodawcę oszczędzającego, jak i w formie indywidualnej. Jakie są główne składowe tego filaru?

- PPK, czyli Pracowniczy Plan Kapitałowy

- PPE, czyli Pracowniczy Program Emerytalny

- IKE, czyli Indywidualne Konto Emerytalne

- IKZE, czyli Indywidualne Konto Zabezpieczenia Emerytalnego

W październiku 2023 r. do puli programów III filaru emerytalnego dołączyło jeszcze unijne OIPE, czyli Ogólnoeuropejski Indywidualny Produkt Emerytalny.

Poszczególne formy łączy brak zobowiązania do wpłacania określonej kwoty przez dany okres czasu oraz dodatkowe korzyści, jakie zapewnia oszczędzającym Państwo. Przyjrzyjmy się teraz, na czym polega każda z nich.

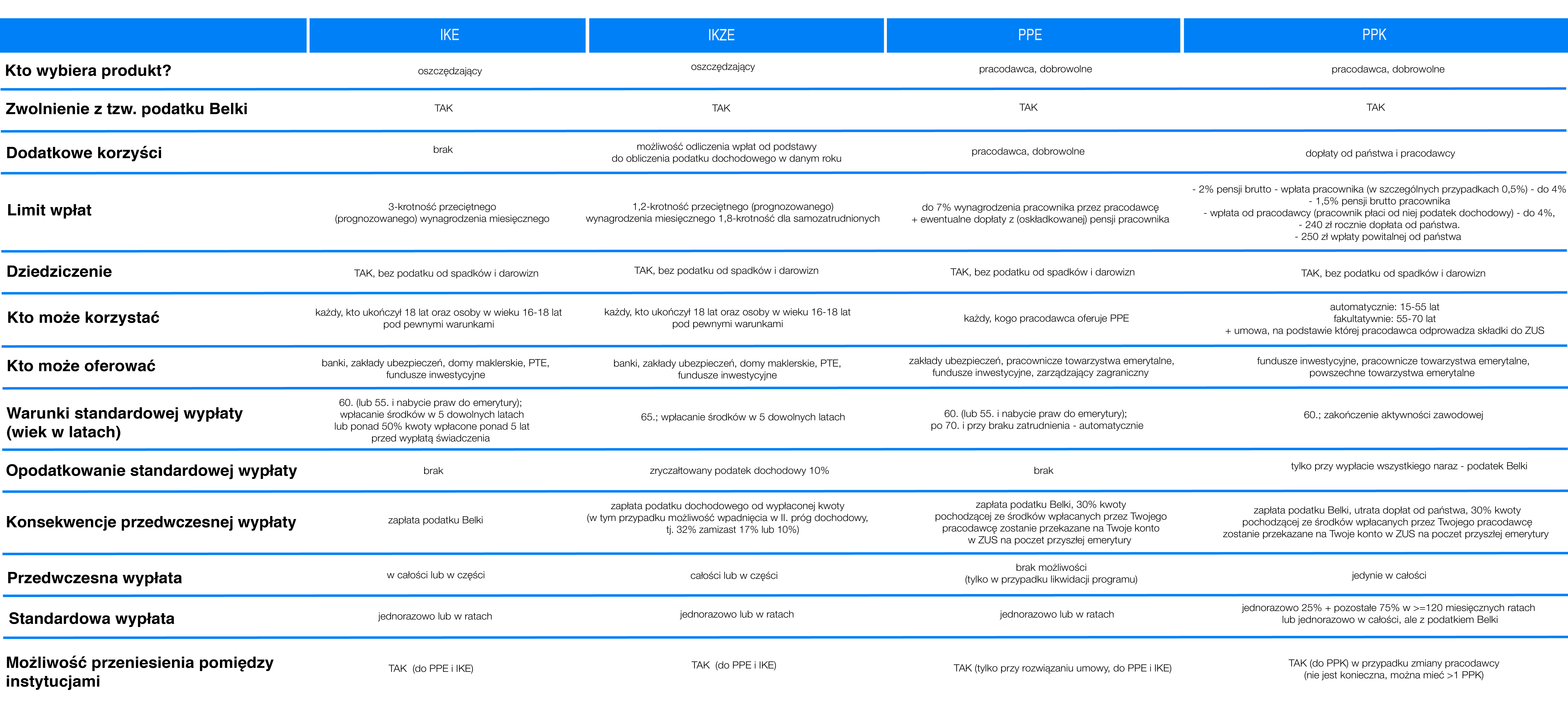

Kliknij na tabelę, by zobaczyć porównanie pozostałych parametrów, takich jak limity wpłat, zasady dziedziczenia, warunki wypłaty i wiele innych.

Oszczędzanie grupowe

PPK

PPK, czyli Pracownicze Plany Kapitałowe, to stosunkowo najnowszy element polskiego trzeciego filaru emerytalnego - I etap wprowadzania PPK wystartował bowiem w połowie 2019 roku. Naszym zdaniem, biorąc pod uwagę wszystkie korzyści, jakie oferuje, nie odniósł jednak oczekiwanego sukcesu. Po równych trzech latach do programu przystąpiło zaledwie 2,37 miliona Polaków, co daje mu co prawda zdecydowane pierwsze miejsce w rankingu najchętniej wybieranych produktów trzeciego filaru, ale w porównaniu do liczby osób uprawnionych pozostawia jeszcze spore pole do zagospodarowania. Za ograniczonym zainteresowaniem tym produktem nad Wisłą stoi prawdopodobnie nadszarpnięte zaufanie zarówno do instytucji finansowych, jak i do państwowego systemu emerytalnego. A szkoda, Polacy mogliby bowiem na nim wiele skorzystać.

Pracownicze Plany Kapitałowe to program dostępny dla każdego pracownika zatrudnionego na umowie, na podstawie której jego pracodawca odprowadza składki do ZUS. W rzeczywistości, każdy pracownik zostaje automatycznie zapisany do programu PPK. Oczywiście, członkostwo w PPK jest dobrowolne, a zatem pracownik może w każdej chwili się wypisać. Musi jednak w tym celu wykazać własną inicjatywę. Niestety, Polacy najczęściej korzystają z tej możliwości, nie zagłębiając się w korzyści, jakie oferuje program. A te są znaczące.

Uczestnictwo w programie oznacza, że 2% Twojego wynagrodzenia brutto co miesiąc trafiać będzie na Twoje PPK (osoby, których łączne dochody nie przekraczają 120% minimalnego wynagrodzenia, mogą obniżyć wpłatę do 0,5%, a każdy pracownik może również podwyższyć ją aż do 4%) w instytucji, którą po konsultacjach z pracownikami wybierze pracodawca. Mogą to być tradycyjne fundusze inwestycyjne, Powszechne Towarzystwa Emerytalne lub Pracownicze Towarzystwa Emerytalne. Pracodawca jest jednak zobowiązany wpłacić na Twoje konto dodatkowo 1,5% wartości Twojej pensji brutto, a, jeśli chce, w ramach benefitu pracowniczego może zwiększyć te wpłaty nawet do 4%. Na dobry start dostaniesz też 250 zł wpłaty powitalnej od państwa, a każdego roku na Twoje konto trafi od państwa jeszcze dodatkowe 240 zł.

Ale to nie jedyne korzyści, jakie wiążą się z oszczędzaniem na emeryturę w PPK. Twoje inwestycje zostaną zwolnione z tzw. podatku Belki, czyli podatku od zysków kapitałowych, a także mogą być dziedziczone bez podatku od spadków i darowizn.

Po ukończeniu 60. roku życia i zakończeniu aktywności zawodowej możesz wycofać swoje środki. Jeśli chcesz zachować wszystkie korzyści, jakie oferuje PPK, możesz wypłacić jednorazowo 25% uzyskanej kwoty, a pozostałe 75% rozłożyć na co najmniej 120 miesięcznych rat. Możesz także wypłacić całość jednorazowo, wówczas zostaniesz jednak obciążony “podatkiem Belki”.

A co, jeśli będziesz potrzebować tych pieniędzy wcześniej? Tracisz korzyści, jakie daje program, ale niewiele poza tym. W każdej chwili możesz złożyć wniosek o zwrot środków.

Wówczas, jeżeli Twoja inwestycja wygeneruje zysk, będziesz zobowiązany do zapłaty “podatku Belki”. Utracisz również dopłaty od państwa, a 30% kwoty pochodzącej ze środków wpłacanych przez Twojego pracodawcę zostanie przekazane na Twoje konto w ZUS na poczet przyszłej emerytury. Warto też pamiętać, że w niektórych sytuacjach, takich jak problemy zdrowotne czy zakup mieszkania, możliwa jest wypłata środków z PPK na określonych warunkach, bez utraty korzyści.

PPE

PPE, czyli Pracowniczy Program Emerytalny, to “starsza siostra” PPK i jednocześnie najstarszy element trzeciego filaru polskiego systemu emerytalnego. Podobnie jak PPK, PPE jest programem oferowanym przez pracodawcę, z tą jednak różnicą, że to do pracodawcy należy decyzja, czy zaoferuje go swoim pracownikom (jeśli pracodawca dołączył do PPE, mogło to zwolnić go to za to z obowiązku oferowania PPK). Co za tym idzie, dużo mniej osób ma możliwość z niego skorzystać (na koniec 2021 roku otwartych było jedynie 641 tysięcy takich kont).

Pracowniczy Program Emerytalny oferuje takie same korzyści podatkowe, jak w przypadku PPK, inaczej wygląda jednak kwestia składek. Tu nie otrzymujemy dodatkowych wpłat od państwa, a głównym źródłem zasilającym nasze konto jest wpłata od pracodawcy, która może wynosić nawet 7% naszego wynagrodzenia. Dodatkowo, możemy również dopłacać na PPE z własnej, oskładkowanej pensji.

Po ukończeniu 60. roku życia (lub 55. roku życia i nabyciu praw do emerytury) możesz pobrać zgromadzone środki jednorazowo lub w ratach. Jeśli ukończysz 70. rok życia i nie będziesz kontynuować zatrudnienia, środki zostaną Ci wypłacone automatycznie. Środków tych nie możesz jednak wypłacić przed przejściem na emeryturę. Jeśli zmieniasz pracodawcę, środki możesz przenieść na swoje IKE lub PPE u nowego pracodawcy lub zostawić u poprzedniego do momentu, gdy spełnisz warunki wypłaty. Jedynym wyjątkiem jest sytuacja, w której Twoje PPE zostanie zlikwidowane przez pracodawcę, a Ty nie przeniesiesz go na inne PPE lub IKE. W takim wypadku utracisz jednak korzyści podatkowe, a 30% kwoty pochodzącej ze środków wpłacanych przez Twojego pracodawcę zostanie przekazane na Twoje konto w ZUS na poczet przyszłej emerytury.

Oszczędzanie indywidualne

IKE

IKE, czyli Indywidualne Konto Emerytalne, to indywidualna forma oszczędzania na emeryturę, która może być oferowana przez banki, zakłady ubezpieczeń, domy maklerskie, Powszechne Towarzystwa Emerytalne oraz fundusze inwestycyjne. Przekrój produktów jest więc stosunkowo szeroki, choć to dostawca determinuje jego charakter. W banku, na przykład, na ogół będzie to lokata, a w TFI - aktywny fundusz inwestycyjny. Instytucje te najczęściej “opakowują” swoje produkty w formułę, która odpowiada państwowym regulacjom. Wybór, komu chcemy powierzyć swoje pieniądze, należy do nas. Możemy zdecydować się na bardziej konserwatywny produkt lub przyjąć zdecydowanie agresywną strategię. Możemy samodzielnie podejmować poszczególne decyzje inwestycyjne albo oddać je w ręce profesjonalistów. Ilu z nas tego wyboru dokonało? Pod koniec 2021 roku własne IKE posiadało niespełna 800 tysięcy Polaków.

Dlaczego warto inwestować w ramach Indywidualnego Konta Emerytalnego? Przede wszystkim ze względu na istotne korzyści podatkowe. Inwestycje w ramach IKE są zwolnione z tzw. podatku Belki, czyli podatku od zysków kapitałowych. Mogą być też dziedziczone bez podatku od spadków i darowizn.

O założenie IKE może wnioskować każdy, kto ukończył 16. rok życia (osoby małoletnie mogą dokonywać wpłat tylko w roku kalendarzowym, w którym otrzymują dochody z pracy na podstawie umowy o pracę). Wpłaty na konto są natomiast objęte rocznym limitem, który wynosi 3-krotność przeciętnego prognozowanego wynagrodzenia miesięcznego (w 2022 r. wyniósł 17 766 zł).

Środki z IKE możesz podjąć, spełniając dwa warunki:

- po ukończeniu 60. roku życia (lub 55. roku życia i nabyciu praw do emerytury),

- jeśli wpłacałeś/-aś środki w 5 dowolnych latach lub ponad 50% kwoty wpłacone zostało ponad 5 lat przed wypłatą świadczenia

Nie martw się jednak, że w ten sposób “zamrozisz” swoje środki na lata. Jeśli będziesz potrzebować ich wcześniej, możesz poprosić o zwrot ich całości lub części. Wówczas od zysku zapłacisz tzw. podatek Belki. Dokładnie tak, jak w przypadku innych inwestycji.

IKZE

IKZE, czyli Indywidualne Konto Zabezpieczenia Emerytalnego, działa na zasadzie podobnej do IKE. Podobnie jak wyżej, inwestycje w ramach IKZE są zwolnione z tzw. podatku Belki, czyli podatku od zysków kapitałowych oraz mogą być dziedziczone bez podatku od spadków i darowizn. To jednak nie jedyne korzyści podatkowe, jakie wiążą się z IKZE.

Wpłaty na Indywidualne Konto Zabezpieczenia Emerytalnego możesz odliczyć od podstawy do opodatkowania podatkiem dochodowym w danym roku. Podatek ten będziesz musiał odprowadzić po wypłacie środków, wówczas będą jednak objęte ryczałtowym podatkiem 10% od wypłacanej kwoty (a nie 12% lub 32%, w zależności od tego, który próg dochodowy Cię dotyczy). Tym bardziej dziwi, że do końca ubiegłego roku IKZE otworzyło zaledwie 457 tysięcy Polaków, co czyni go najrzadziej wybieranym produktem trzeciego filaru emerytalnego.

IKZE również może otworzyć każdy, kto ukończył 16. rok życia (osoby małoletnie muszą spełnić podobne warunki, jak w przypadku IKE), a wpłaty objęte są limitem, który w tym przypadku jest jednak znacznie niższy. Wynosi on zaledwie 1,2-krotność przeciętnego prognozowanego wynagrodzenia miesięcznego (w 2022 r. to 7 106,40 zł).

Środki z IKZE możesz podjąć, spełniając dwa warunki:

- po ukończeniu 65. roku życia,

- jeśli wpłacałeś/-aś środki w 5 dowolnych latach

Jeśli będziesz chciał podjąć środki z IKZE przedwcześnie, również masz taką możliwość. W przeciwieństwie do IKE, w tym przypadku możesz jednak wypłacić jedynie całość zgromadzonej kwoty, a dodatkowo będziesz również musiał/-a odprowadzić podatek dochodowy od wypłaconej kwoty po standardowej stawce opodatkowania (co stwarza ryzyko, że w danym roku przekroczysz drugi próg dochodowy i zapłacisz więcej, tj. 32%).

Czy obecny trzeci filar ma jakieś wady?

Dostępne na rynku produkty emerytalne wchodzące w skład trzeciego filaru dostarczają licznych korzyści, nie są jednak pozbawione wad.

Większość tych produktów cechuje niewielka dywersyfikacja geograficzna - dostępne instrumenty finansowe skupiają się przede wszystkim na rynku polskim. Sama ustawa o PPK zobowiązuje fundusze do inwestowania nie mniej niż 40% wartości akcyjnej portfela w instrumenty (akcje, prawa do akcji, prawa poboru itp.) wchodzące w skład indeksu WIG20. W połączeniu z faktem, że świadczenia z pierwszego oraz drugiego filaru i tak silnie powiązane będą z kondycją polskiej gospodarki (większość portfela OFE musi być ulokowana w aktywa denominowane w złotym) sprawia, że ryzyko tej inwestycji zostaje niepotrzebnie zawyżone. Jak wskazują badania, globalna dywersyfikacja portfela pozwala nie tylko obniżyć poziom ryzyka, ale także polepszyć nasze inwestycyjne wyniki. Wiedzą o tym z resztą Polacy, którzy coraz bardziej cenią globalne inwestowanie.

Do najprostszych nie należy także wybór najbardziej odpowiedniego IKE czy IKZE. Podjęcie optymalnej decyzji wymaga zadania sobie wielu trudnych pytań, a nawet, gdy znamy już odpowiedzi, bez gruntownej wiedzy finansowej trudno jest dobrać właściwy produkt. Niełatwym zadaniem okazuje się też porównanie dostępnych opcji. Informacje na temat konkretnych produktów nie są przekazywane bowiem w standaryzowany sposób.

Wątpliwości Polaków często budzi również fakt, że wszystkie dostępne na dzień dzisiejszy programy podlegają wyłącznie krajowej legislatywie. Jak wspominaliśmy już wyżej, niestety, gdy w grę wchodzą pieniądze, zaufanie do państwowych instytucji w minionych latach zostało nad Wisłą nadszarpnięte.

Przyszli emeryci narzekają także na limity, którymi objęte są wszystkie produkty trzeciego filaru. Odpowiedź na te niedoskonałości może stanowić najnowszy produkt, który właśnie rozszerzył polski trzeci filar emerytalny, a mianowicie OIPE.

OIPE

Do grona produktów polskiego systemu emerytalnego w październiku 2023 r. dołączyło również unijne OIPE (ang. PEPP), czyli Ogólnoeuropejski Indywidualny Produkt Emerytalny. Finax nie tylko został pierwszym dostawcą OIPE w Europie, ale też jako pierwsi wprowadziliśmy Europejską Emeryturę na polski rynek.

Nowy unijny z założenia cechuje między innymi:

- prostota, czyli jasne warunki i prosta konfiguracja konta,

- przejrzystość, czyli zrozumiały język i łatwość porównania ze sobą poszczególnych OIPE,

- bezpieczeństwo, w tym między innymi obowiązek stosowania technik ograniczania ryzyka,

- mobilność, czyli możliwość kontynuacji inwestycji nawet przy zmianie kraju zamieszkania,

- niskie opłaty w wysokości maksymalnie 1% wartości aktywów w skali roku.

OIPE to także szerszy wybór dostawców produktów emerytalnych i większa, ogólnoeuropejska konkurencja, dodatkowy limit oszczędzanych środków, a także pewna forma pewności legislacyjnej związanej z jednolitymi parametrami produktu dla całej Unii Europejskiej.

OIPE to produkt standaryzowany w ramach Unii Europejskiej, którego szczegółowe zasady doprecyzowane zostały przez poszczególne kraje. Polski ustawodawca wzorował się przede wszystkim na konstrukcji rodzimego IKE, ale pomiędzy tymi produktami zachodzą pewne różnice. Warto je poznać, chociażby dlatego, że polska legislacja umożliwia przetransferowanie środków właśnie z IKE na OIPE. A czy warto to zrobić? Mateusz przygotował dla Was porównanie obu programów, które może pomóc Wam podjąć decyzję.

Europejska Emerytura w Polsce umożliwia inwestowanie bez podatku*, a Finax dostępna jest jeszcze taniej niż tradycyjne portfele Finax, znacznie poniżej ustawowego limitu dla OIPE. Opłata za zarządzanie to tylko 0,74% rocznie (0,6% + VAT). W Finax nie ponosisz żadnych innych opłat, dzięki czemu Twoje oszczędności emerytalne rosną szybciej.

Nie zwlekaj! Jeszcze dziś otwórz swoje konto OIPE i wykorzystaj swój limit na inwestowanie bez podatku w tym roku.

Więcej pytań i odpowiedzi poznasz także z lektury tekstu „OIPE w pytaniach i odpowiedziach”. Warto też obejrzeć film Klaudii i Mateusza z prezentacji produktu:

Zapoznaj się z także z dokumentem (OIPE KID) zawierającym kluczowe informacje dotyczące strategii 100/60 lub 80/60, który z pewnością odpowie na większość pytań. I pamiętaj, że inwestowanie wiąże się z ryzykiem.

* Po spełnieniu warunków ustaw podatkowych. Opodatkowanie zależy od indywidualnej sytuacji inwestującego i może ulec zmianie w przyszłości. Na wysokość emerytury mają wpływ przepisy podatkowe obowiązujące w miejscu zamieszkania.

Zacznij działać

Nigdy nie jest za wcześnie, by zacząć myśleć o swojej emeryturze. Warto jednak nie poprzestawać na rozważaniach i podjąć konkretne kroki. Wykorzystaj wiedzę zawartą w tym artykule i zaplanuj swoją emeryturę.

Już dziś zapewnij sobie Europejską Emeryturę z Finax. Rozważ również skorzystanie z jednego lub kilku dostępnych już teraz elementów trzeciego filaru, dostarczających korzyści podatkowych. Możesz też otworzyć konto Emerytura w Finax i zadbać o swoją przyszłość z pasywnym portfelem ETF.

Nie pozostawiaj przyszłości na pastwę losu. Weź sprawy w swoje ręce i zadbaj o nią już dziś.

Uwaga: Inwestowanie wiąże się z ryzykiem. Przeszłe wyniki nie gwarantują przyszłych zysków. Ulgi podatkowe dotyczą wyłącznie rezydentów danego kraju i mogą się różnić w zależności od obowiązujących przepisów podatkowych. Zobacz nasze trwające oraz zakończone promocje.