Zgodnie z tradycją co pół roku zapraszamy Was do porównania osiąganych przez pasywnie zarządzane por...

Najnowsze

Trudność

Odważnie rozważamy: ETF z Finax czy mBank?

Zadzwoniło do mnie ostatnio kilku znajomych, gratulując dynamicznego rozwoju Finax na polskim rynku i świetnej kampanii reklamowej w radiu i telewizji. Za pierwsze podziękowałem. Za to drugie bardzo mnie zaskoczyły, bo nic o takich reklamach nie wiem. Sprawa szybko się wyjaśniła. Znajomi się pomylili – trwa mocna akcja promująca inwestowanie, ale stoi za nią …mBank. Nie miałem wyjścia i sprawdziłem ofertę banku, który – jak my – polubił fundusze ETF. Porównanie wyników przemawia za ofertą Finax.

Z tego tekstu dowiesz się:

- dlaczego tak nam się podoba kampania mBanku

- co zawierają mFundusze i czym się różnią od portfeli Finax

- jak wypada porównanie naszych wyników

- jak wygląda sytuacja na rynku tradycyjnych funduszy

- za co lubimy mBank i dlaczego nam smutno

Każda promocja inwestowania w Polsce cieszy. Także ta mBanku, tym bardziej że opiera się na tym, co od zawsze promujemy: „od 100 zł miesięcznie”, „długoterminowo”, „w gotowe rozwiązania”, „regularnie”, „zaplanuj przyszłość dzieci i swoją emeryturę”.

Jeśli znacie filozofię Finax, znacie hasła, którymi mBank promuje inwestowanie. Całkowicie się pod nimi podpisujemy. W jednym z programów radiowych usłyszałem nawet, że lepiej nie trzymać pieniędzy w banku (dowcipnisie;), tylko je zainwestować. Słusznie. Zatem spróbujmy.

Jak zostać rozważnie odważnym

Poprosiłem Mateusza z Finax, by sprawdził ofertę inwestycyjną mBanku. Po wybraniu w aplikacji gotowych strategii „dobrych na początek”, dostał propozycję trzech portfeli – „Dla każdego” (niskie ryzyko, cel inwestycyjny 2%), „Dla aktywnych” (cel inwestycyjny 5%, średnie ryzyko) i „Dla odważnych” (cel inwestycyjny 8%, średnie ryzyko). Mateusz jest znacznie młodszy ode mnie, więc ma dłuższy horyzont inwestycyjny. Dokonał zatem odważnego wyboru.

Ja, jako starszy, jestem bardziej konserwatywny, a przynajmniej takim starałem się być wypełniając ankietę. Wskazałem cel „na co tylko chcę”, potwierdziłem, że akceptuję małą potencjalną stratę i oczekuję zysku porównywalnego do lokat bankowych. Horyzont inwestycyjny od 1 do 5 lat i chęć umiarkowanego, ale stabilnego przyrostu zainwestowanego kapitału. Nic dziwnego, że system nadał mi profil inwestora „ostrożny”. Niestety, jednocześnie stwierdził, że ten profil nie pozwala na założenie celu inwestycyjnego i przeniósł mnie na stronę z lokatami banku. W sumie słusznie, bo oferta banku już dawno pokonała prognozowane stopy zwrotu z produktu „dla każdego” i zbliża się do produktu „dla aktywnych”.

Moja ścieżka klienta tu się skończyła, bo jednak wierzę w inwestycje na rynku kapitałowym, a nie w bank, gdzie już na starcie moje pieniądze – przez inflację – są skazane na utratę realnej wartości. Jak zapobiegać temu ostatniemu? Polecam świeżutki tekst Rado, naszego Chief Investment Officera, który radzi, jak chronić majątek w inflacji.

Zawsze wysoko ceniliśmy mBank pod względem nowoczesnego podejścia do reklamy, narzędzi i oferty (zresztą, zerknijcie na post scriptum). W produktach inwestycyjnych jest podobnie, a proces założenia rachunku jest płynny. Wprawdzie najpierw musisz stać się klientem mBanku, ale jeśli już nim jesteś, całość nie zajmie Ci więcej niż kilkanaście minut i przy okazji trochę Cię finansowo wyedukuje. Tak samo, jak w Finax (wypróbuj nas).

W co inwestują odważnie rozważni

Okazałem się zbyt konserwatywny, ale na szczęście jest Mateusz. Dzięki niemu, wiem, co jest w portfelach inwestycyjnych mBanku. Za każdym z trzech proponowanych produktów stoją mFundusze, czyli trzy otwarte fundusze inwestycyjne, zarządzane przez TFI Skarbiec. Korzystam z kart funduszy i danych prezentowanych na stronach mBanku.

Skupmy się na „mFunduszu dla aktywnych” i „mFunduszu dla odważnych”, czyli dwóch funduszach mieszanych, które zawierają w sobie ETF-y i jednostki uczestnictwa funduszy dłużnych, akcyjnych, alternatywnych, gotówkę i obligacje skarbowe. „mFundusz dla każdego” zalicza się do funduszy dłużnych, które nad Wisłą często tytułuje się mianem bezpiecznych czy ostrożnych. Trochę na wyrost, co pokazał ostatni rok (mFundusz dla każdego stracił 6,8% w ciągu ostatnich 12 miesięcy, do 6 czerwca 2022, co i tak jest niezłym wynikiem wśród rodzimych instrumentów dłużnych). Ten fundusz cechuje się - mimo wszystko - niskim ryzykiem mierzonym miarą SRRI, dlatego nie możemy go porównać z żadnymi portfelami Finax.

- Jak wiecie, Finax inwestuje w globalne, zdywersyfikowane portfele ETFów. Wierzymy, że globalne inwestowanie, z punktu widzenia polskiego inwestora, w długim terminie daje lepsze stopy zwrotu i niższe ryzyko. W mFunduszach podejście jest zbliżone. Ich portfele są zdywersyfikowane, zawierają także surowce. Z drugiej strony, udział polskich aktywów w portfelach mFunduszy jest znacznie wyższy niż w Finax, gdzie nie przekracza kilku promili. W mFunduszu dla odważnych polskie akcje stanowią obecnie kilka, a obligacje kilkanaście procent aktywów. W mFunduszu dla aktywnych udział polskich obligacji jest znacząco wyższy. To zapewne wpłynęło na wyniki, o których piszę niżej.

- Finax wykorzystuje do budowy portfeli 10 ETFów. mFundusze kilkadziesiąt funduszy otwartych i ETFów. To sprawia, że ciężko byłoby zapamiętać nawet kilka procent nazw produktów, które znajdują się w mFunduszu dla aktywnych czy dla odważnych. Oczywiście, ta wiedza z punktu widzenia Kowalskiego, może być zbędna, ale przejrzystość i możliwość monitorowania portfela na bieżąco dla klientów Finax ma znaczenie. Klienci mFunduszy pod tym względem muszą opierać się na prezentowanych raz na miesiąc (struktura aktywów) czy rzadziej (konkretne papiery wartościowe) raportach półrocznych i rocznych.

- Dużo większą różnicą jest styl zarządzania portfelami. mFundusze są zarządzane aktywnie. To zarządzający decydują, jaki jest udział każdego ze składników w strategii. A ten może się wahać. Finax stawia natomiast na inwestowanie pasywne, opierając się na danych o tym, że w długim terminie daje ono przeważnie wyższe stopy zwrotu. To zasadnicza różnica między nami. Finax inwestuje pasywnie, mFundusze aktywnie.

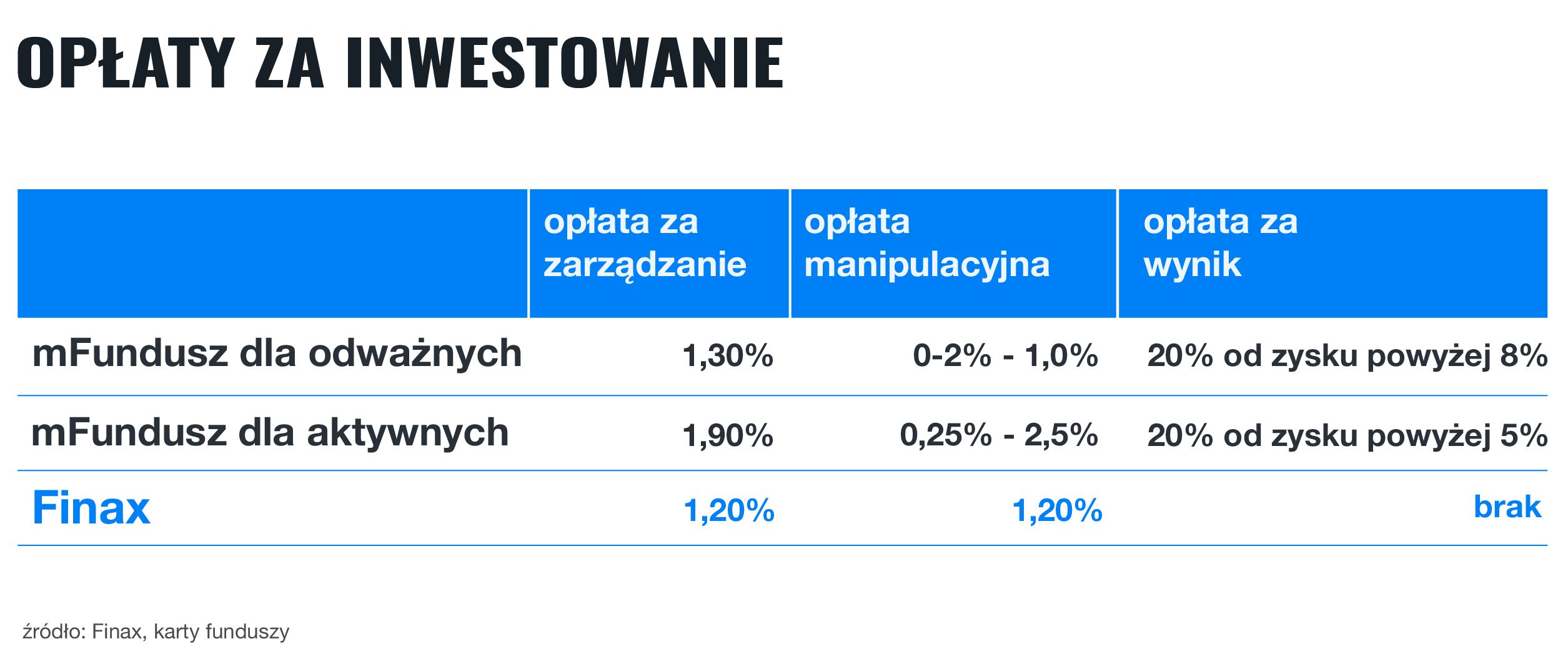

- Aktywne zarządzanie z reguły oznacza wyższe koszty. Opłata za zarządzanie w Finax wynosi standardowo 1,23%. Ta sama opłata w funduszu dla aktywnych to 1,3%, a w dla odważnych 1,9%.

- Zarówno w Finax, jak i w mFunduszach występuje opłata manipulacyjna przy wpłacie (w Finax 1,23%, w mFunduszach w zależności od aktywów od 0,2% do 2,5%). Natomiast w Finax nie pobieramy opłaty za wysoką stopę zwrotu (tzw. success fee). Tymaczasem w mFunduszach od każdego złotego zysku powyżej 5% (dla aktywnych) i 8% (dla odważnych) zapłacisz 20 groszy prowizji. Gdy mFundusze biją swoje benchmarki zapłacisz więcej. Nie, to nie działa w drugą stronę.

- Różnicę w kosztach częściowo mogą uzasadniać koszty zabezpieczenie walutowego, bowiem mFundusze są zabezpieczone do złotego. To trochę kosztuje. Finax świadomie nie zabezpiecza portfeli, przez co klient dostaje stopę zwrotu uzależnioną od kursu złotego wobec głównych walut (im złoty słabszy, tym wyższa stopa zwrotu i na odwrót). Inwestowanie w Finax wiąże się więc z ryzykiem walutowym. Z naszym rozmów z Wami wynika, że jesteście tego świadomi, a nawet preferujecie ekspozycję na zagraniczne waluty.

Zacznij inwestować już dzisiaj

mFundusze kontra portfele Finax

Wszystko sprowadza się oczywiście do wyników. Mamy tylko historyczne, bo o przyszłe w tej branży jest ciężko. Dlatego pamiętajcie, że inwestowanie wiąże się z ryzykiem, a przeszłe wyniki nie są żadną gwarancją przyszłych.

Skupmy się na dwóch ocenach efektywności inwestycji – stopach zwrotu i ryzyku. mFundusz dla odważnych zalicza się do kategorii ryzyka SRRI 5, natomiast mFundusz dla aktywnych do kategorii ryzyka SRRI 4. Rentowności porównujemy w ramach tych samych kategorii. Żeby nie być posądzonym o selekcję, dodajemy też mFundusz dla każdego, choć ma konserwatywny wskaźnik SRRI 2. W przypadku portfeli Finax, publikujemy skrajne (najlepsze i najsłabsze) portfele w ramach poszczególnych kategorii, żeby przedstawić pełny obraz roboportfeli.

Im dłuższy okres, tym bardziej widoczna różnica w wynikach między pasywnie i aktywnie zarządzanymi produktami. W trzyletnim horyzoncie wszystkie portfele Finax z kategorii 5 (zawierające co najmniej 70% akcji), biją benchmark, który dał sobie mFundusz dla odważnych (8%). Z kategorii niższej, benchmark (5%) mFunduszu dla aktywnych biją portfele zawierające minimum 40% akcji. Spokojnie, success fee nie pobieramy.

Zacznij inwestować już dzisiaj

Uwaga: Wszystkie dane związane z historycznym rozwojem portfeli Finax są modelowane i powstały na podstawie modelowania wstecznego danych. Metodę modelowania wyników historycznych opisaliśmy w artykule W jaki sposób przeprowadzamy modelowanie historycznych wyników portfeli Finax? Wyniki historyczne nie gwarantują przyszłych zwrotów, a inwestycja może przynieść stratę. Dowiedz się, jakie ryzyko podejmujesz, inwestując. Wyniki bazują na notowaniach EUR i są przeliczone na PLN według kursów spot EUR-PLN (źródło: Bloomberg). Pamiętaj o ryzyku walutowym, ponieważ wyniki Finax wyrażone w PLN zależą także od wahań kursów walut wobec złotego, który może zwiększać lub zmniejszać wynik z inwestycji.

Ostatnie miesiące, czyli ucieczka z rynku

Wyniki inwestycyjne przemawiają więc za inwestowaniem pasywnym, które od początku promujemy. Trwająca rynkowa korekta, a na wielu rynkach nawet bessa, utwierdzają nas w przekonaniu, że to najlepszy długoterminowy sposób pomnażania majątku dla zdecydowanej większości inwestorów. Na szczęście inwestorzy są coraz częściej tego świadomi. Ostatnie miesiące w Polsce o tym świadczą. Maj był ósmym miesiącem z rzędu w którym wpłaty do polskich funduszy okazały się niższe niż wypłaty. Po kwietniu dynamika aktywów wygląda tak:

Źródło: Finax, IZFiA

Czy boimy się konkurencji? Nie, ona tylko nas motywuje. Jesteśmy mniejszym graczem i nie mamy ani tak (jeszcze) rozpoznawalnego brandu, ani takie zaplecza kapitałowego. Natomiast zachowania instytucji finansowych (nie, nie dotyczy mFunduszy), które wbrew globalnym trendom podnoszą opłaty (Parkiet: Wzrost opłat w funduszach, czyli strzał w wizerunkową stopę TFI) , albo biur maklerskich (Stockbroker: mBank podnosi opłatę depozytową), które wprowadzają nowe, tylko nam pomagają.

Co pół roku porównujemy wyniki z najpopularniejszymi polskimi funduszami. Sprawdź ostatnie zestawienie >>

Podsumowanie

Im więcej „inwestowania” w polskich domach, tym lepiej. Największym problemem naszego rynku wcale nie są bowiem skandale, wysokie opłaty, nieprzejrzyste produkty. Dużo większym zmartwieniem jest to, że Polacy praktycznie nie inwestują. Ostatnie „Badanie świadomości i wiedzy ekonomicznej Polaków” NBP pokazuje, że z tradycyjnymi funduszami inwestycyjnymi inwestuje 2%, a w akcje i obligacje po 1% z nas. Cieszymy się, że z mBank łączy nas wspólna misja – edukujemy, przekonujemy do długoterminowego, regularnego inwestowania, z jasnym celem – na emeryturę lub przyszłość dzieci. Na stronach zarówno Finax, jak i mBank, znajdziesz masę przydatnych kalkulatorów, wykresów i analiz. Czujemy, że mamy wspólny cel, bo Polska potrzebuje inwestowania! Więc „zaplanuj przyszłość” i „zacznij inwestować”! Najlepiej z Finax (tu możesz przenieść inwestycje i skorzystać ze zniżki).

PS. W ostatnich tygodniach dostaliśmy informację, że mBank już nie chce obsługiwać bankowo Finax w Polsce. Niniejszy tekst nie ma nic wspólnego z tą informacją. Jesteśmy bardzo zadowoleni z usług, które dotąd świadczyła nam ta instytucja. Zarówno pod względem obsług technicznej, jak i oferty cenowej. Będzie nam Was brakować.

Uwaga: Inwestowanie wiąże się z ryzykiem. Przeszłe wyniki nie gwarantują przyszłych zysków. Ulgi podatkowe dotyczą wyłącznie rezydentów danego kraju i mogą się różnić w zależności od obowiązujących przepisów podatkowych. Zobacz nasze trwające oraz zakończone promocje.