Zgodnie z tradycją co pół roku zapraszamy Was do porównania osiąganych przez pasywnie zarządzane por...

Najnowsze

Trudność

Ryzyko walutowe w Finax

Inwestując w Finax, podejmujesz ryzyko walutowe. Co powinieneś rozumieć pod tym pojęciem? W jaki sposób możesz je wyeliminować? I jakie podejście ma do niego Finax? To wszystko znajdziesz w kolejnym artykule z serii Jak to robimy. Dowiedz się, dlaczego strach przed ryzykiem walutowym jest znacząco wyolbrzymiany i poznaj powody, dla których zrezygnowaliśmy z ochrony inwestycji przed stratami kursowymi.

Czym jest ryzyko walutowe i jak wpływa na Twoją inwestycję?

Ryzyko walutowe (nazywane także ryzykiem kursowym) jest wynikiem istnienia możliwości zmian kursów walut na wynik inwestycji realizowanych w walucie obcej. Ojczysty kraj oraz lokalna waluta oferują zwykle ograniczoną liczbę możliwości inwestycyjnych. Jeżeli inwestor dąży do maksymalizacji zysku i chce zadbać o odpowiedni rozkład ryzyka, aby efektywnie pomnożyć majątek, zwykle decyduje się zainwestować poza granicami swojego kraju. Tym samym musi podjąć ryzyko walutowe.

Ryzyko definiowane jest na ogół jako niepewność przyszłych zdarzeń. W przypadku inwestowania oznacza ono prawdopodobieństwo osiągnięcia oczekiwanych stóp zwrotu. Więcej na temat ryzyka, które wiąże się z inwestowaniem oraz narzędziach jego eliminowania, przeczytasz tutaj.

Jak uprzednio wielokrotnie wyjaśnialiśmy, ryzyko jest naturalną częścią inwestowania. Nie jest to powód do strachu, ani tym bardziej – do rezygnacji z pomnażania swoich oszczędności. Ryzyko jest warunkiem wyższych zysków. Bez ryzyka Twój majątek nie może rosnąć. Nie ma czegoś takiego jak darmowy obiad lub zysk bez ryzyka.

Poniższa tabelka w uproszczony sposób wyjaśnia wpływ ryzyka kursowego na wynik inwestycji. W finansach ryzyka nie postrzegamy jedynie jako negatywnego aspektu inwestycji. Oprócz powodowania strat, ryzyko może również prowadzić do wyższych zysków.

Jeżeli na przykład zainwestujesz 10 tys. euro w amerykański akcyjny fundusz ETF po kursie dolara amerykańskiego względem euro: 1,1 dolara za 1 euro, również ponosisz ryzyko walutowe. Przy takiej wartości pary walutowej w wyniku przewalutowania uzyskujesz 11 000 USD, za które następnie kupujesz jednostki funduszu.

Załóżmy, że wartość ETF w dolarach wzrośnie o 10% do 12 100 dolarów, ale jednocześnie dolar amerykański będzie tracił na wartości w stosunku do euro osiągając kurs 1,3 dolara za 1 euro. Sprzedasz zatem inwestycję i zamienisz dolary z powrotem na euro. Ostateczna wartość inwestycji wyniesie zaledwie 9 307,69 €, pomimo dodatnich stóp zwrotu odnotowanych przez fundusz.

Mimo odnotowania 10% rynkowej stopy zwrotu, odnotowałeś stratę kursową w wysokości -15,39%. Twoja całkowita strata wynosi -6,92% (lewa kolumna w tabeli).

Z drugiej strony, jeśli dolar zyska w stosunku do euro osiągając kurs 1 dolar za 1 euro, oprócz dodatniej stopy zwrotu, odnotowałeś również zysk kursowy. W takim wypadku wynik wyniósłby 12 100 euro, co oznacza zysk w wysokości 2 100 EUR, dając 21% stopę zwrotu (prawa kolumna w tabeli)

Dokładnie na tej samej zasadzie ryzyko walutowe działa również w przypadku innych walut, zatem dla klientów z Polski, Czech, Węgier i Chorwacji, gdzie obecnie działa Finax. Kraje spoza strefy euro - oprócz dolara i walut krajów wschodzących - podejmują dodatkowo ryzyko walutowe związane z inwestycjami w euro.

Możliwość eliminacji ryzyka walutowego – hedging walutowy

Ryzykiem walutowym można stosunkowo wygodnie zarządzać, a nawet w znacznym stopniu je wyeliminować za pomocą różnych instrumentów, wspólnie określanych jako hedging walutowy.

W celu ochrony przed ryzykiem walutowym wykorzystywane są kontrakty terminowe – instrumenty pochodne (futures, forward lub swap). Kontrakty te ustalają dokładnie, kiedy i po jakim kursie przewalutujesz w przyszłości określoną kwotę pieniędzy (dla obu walut).

Hedging nie jest jednak rozwiązaniem idealnym - pociąga on za sobą dodatkowe koszty. Inwestor ponosi opłaty za nabycie derywatu, pośrednio płaci różnicę stóp procentowych dwóch walut, a dodatkowo instrumenty te wymagają również depozytu zabezpieczającego - gwarancji pieniężnej (kaucji).

Jakie ryzyko walutowe podjemujesz z Finax i jakie mamy do niego podejście?

Finax, tworząc portfele Inteligentnego Inwestowania, nie pozostawił miejsca przypadkom. Szczegółowo przeanalizowaliśmy każdy parametr inwestycji i jego wpływ na potencjalny wynik. Nie pominęliśmy przy tym ryzyka walutowego - analizowaliśmy ten aspekt równie intensywnie.

Na podstawie badań oraz przeprowadzonych testów uznaliśmy, że zabezpieczanie naszych portfeli przed ryzykiem kursowym w większej części z kilku przyczyn pozbawione jest sensu. Postaramy się je wyjaśnić.

Ryzyko walutowe podejmowane jest przez klientów inwestujących w euro, ale również przez klientów lokujących środki na rachunkach w walutach lokalnych, tj. w czeskich koronach, węgierskich forintach lub chorwackich kunach.

Inwestujący w walucie euro ponoszą ryzyko walutowe wynikające z inwestycji w fundusze ETF skoncentrowane na akcjach amerykańskich (dolar), ale również na akcjach rynków wschodzących w ramach funduszu iShares Emerging Markets ETF (waluty lokalne) czy też w niektórych europejskich walutach w ramach ETF DWS Xtrackers Stoxx Europe 600 (funt brytyjski, frank szwajcarski, waluty skandynawskie itd.).

Wszystkie akcyjne fundusze ETF w portfelach Finax nie są zabezpieczone przed ryzykiem kursowym. Choć kupujemy fundusze na niemieckiej giełdzie Xetra w euro, sam fundusz i jego aktywa są denominowane w powyższych walutach.

Wartość aktywów funduszu w dolarach amerykańskich jest stale przeliczana według aktualnego kursu kasowego (spot) na wartość ETF-ów w euro na platformie Xetra. Klienci Finax w pełni ponoszą zatem skutki ewentualnych wahań kursowych walut, w których denominowane są aktywa funduszy akcyjnych.

Z drugiej strony, Inteligentni Inwestorzy mogą dzięki temu czerpać korzyści z szerokiej dywersyfikacji walutowej. Fundusze te inwestują w aktywa prowadzone w prawie 40 różnych walutach. Dla przykładu, przy strategii 100% akcji ponad 3/4 portfela narażone jest na ryzyko walutowe (53,5% w akcjach amerykańskich, 19,5% w akcjach rynków wschodzących, a kolejna część względem innych walut europejskich).

Z punktu widzenia polskiego inwestora, ekspozycja na waluty wygląda tak:

Obligacyjne fundusze ETF w portfelach Finax są w pełni zabezpieczone przed ryzykiem walutowym w stosunku do euro. Wszystkie obligacje typu ETF, które inwestują w aktywa denominowane w walucie innej niż euro są zabezpieczone hedgingem walutowym, tzn. wahania kursów walut nie mają wpływu na osiągane przez nie stopy zwrotu.

Obligacyjny komponent naszych strategii jest przeznaczony dla konserwatywnych inwestorów o krótkim horyzoncie inwestycyjnym, który zazwyczaj wynosi jedynie kilka lat.

Podobnie jak akcje, waluty podlegają silniejszym wahaniom w krótkim okresie, w przeciwieństwie do bezpiecznych obligacji, zwiększając w ten sposób wolatylność portfela (zmienność wartości), co jest nie do przyjęcia w przypadku konserwatywnych inwestycji. To główny powód zabezpieczenia walutowego części obligacyjnej naszych portfeli, w przeciwieństwie do inwestycji akcyjnych.

Ponadto klienci, którzy dokonują wpłat w walutach innych niż euro, ponoszą ryzyko kursowe wynikające z wahań wartości ich waluty lokalnej w stosunku do euro, czy też za pośrednictwem euro w stosunku do wszystkich innych walut, jakie obejmują nasze portfele.

Klientom z krajów posługujących się własną walutą oferujemy bowiem tę samą usługę, tj. zarządzanie wybranym spośród 11 różnych portfeli, opartych na funduszach zakupionych na niemieckiej platformie Xetra w euro.

Nie stosujemy zabezpieczeń w stosunku do walut lokalnych, dlatego inwestując w polskich złotych, czeskich koronach, węgierskich forintach lub chorwackich kunach, należy wziąć pod uwagę i ten aspekt inwestycji oraz ryzyko, które często gra na korzyść klientów.

Inwestuj jak profesjonalista

Z niskimi opłatami, bez emocji i online.

Dlaczego nie stosujemy zabezpieczeń przed ryzykiem walutowym?

Większość inwestorów ma błędny pogląd na ryzyko walutowe. Z reguły postrzegają je oni wyłącznie jako zagrożenie dla portfela, które w rzeczywistości stanowi ono jedynie w niektórych przypadkach. Zróżnicowanie walutowe posiadanych aktywów podnosi jakość inwestycji oraz w dłuższej perspektywie poprawia jej wyniki.

Wyższy zysk & niższe ryzyko

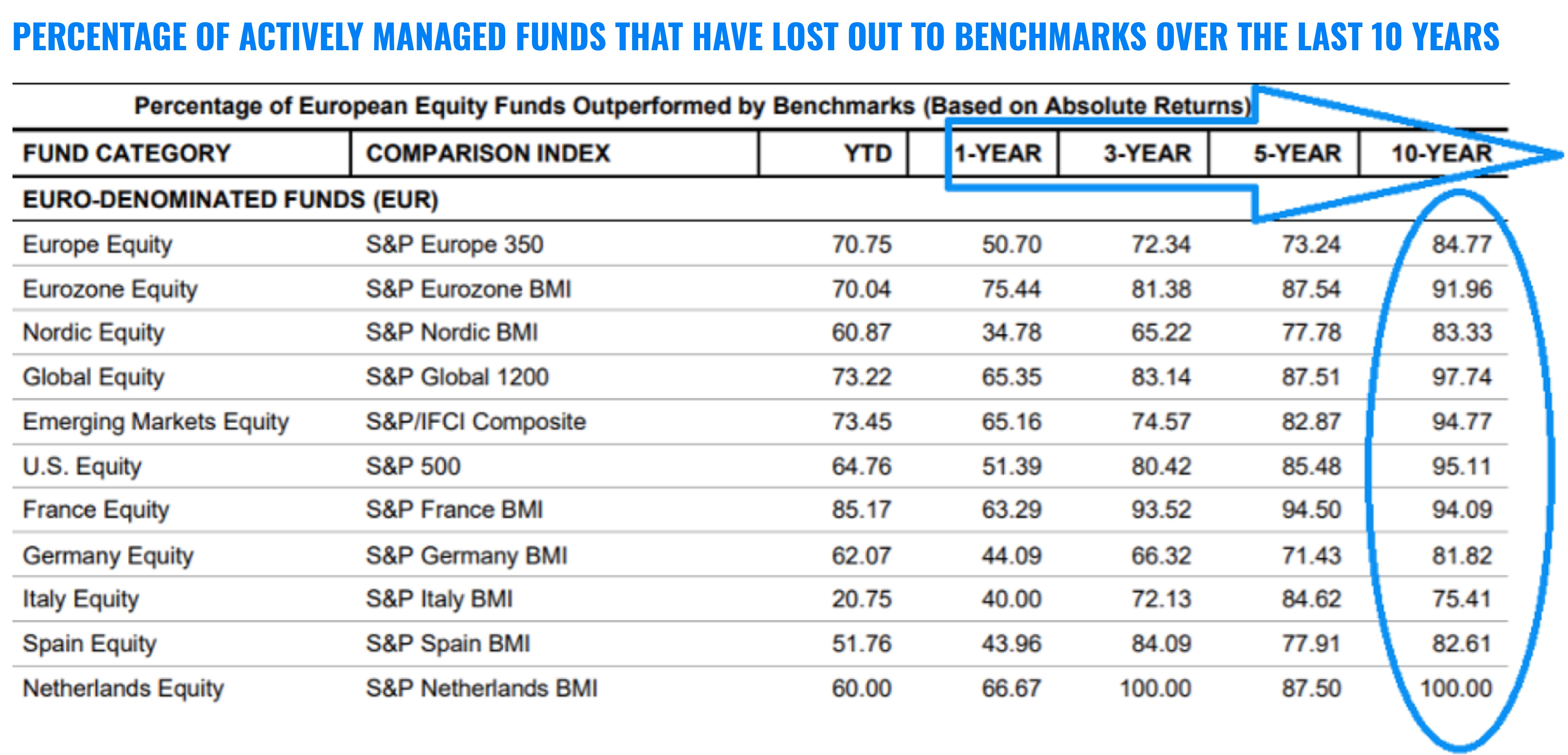

Jeżeli pochodzący z Europy inwestor chce zmaksymalizować stopę zwrotu z inwestycji, wystarczy, że wykroczy poza granicę swojego kraju. Nie trzeba sięgać daleko, aby przekonać się o prawdziwości tego stwierdzenia. Wystarczy spojrzeć na ostatnie 11 lat, które wyraźnie zdominowane były przez akcje amerykańskie.

Gdyby inwestor ograniczył się przez ten czas do inwestowania w euro - czyli pozostałby w Europie - nie mógłby osiągnąć tak wysokich zysków. Wartość akcji największych firm europejskich wzrosła w tym okresie o 148%, po uwzględnieniu dywidend, podczas gdy wartość ich amerykańskich kolegów podskoczyła nawet o 380%.

Stwierdzenie to dotyczy w jeszcze większym stopniu polskich, czeskich, węgierskich i chorwackich inwestorów. Choć w każdym z wymienionych państw działa krajowa giełda, liczba papierów będących przedmiotem obrotu jest ograniczona, a ich stopy zwrotu są raczej niskie.

Nie należy zapominać także o niewspółmiernie wysokim ryzyku lokalnych inwestycji. Przy braku dywersyfikacji geograficznej inwestor w pełni ponosi ryzyko kraju - zarówno gospodarcze, polityczne, jak i wąskiej liczby pozycji, którą zawierają indeksy krajowe.

Zobacz, jak Jacek Lempart porównał inwestowanie z Finax z inwestowaniem na lokalnym rynku.

Szersza dywersyfikacja

Rezygnacja z hedgingu walutowego jest kolejnym istotnym elementem dywersyfikacji, tj. rozłożenia ryzyka. W im większym stopniu inwestor podzieli portfel pomiędzy dużą liczbę mniejszych aktywów, tym mniejsze ryzyko poniesie. Strata zanotowana na jednej pozycji kompensowana będzie przez wzrost wartości innego.

Podobnie rzecz ma się w przypadku podziału walutowego. Waluty różnych krajów na przestrzeni czasu podlegają różnym, niezależnym od siebie wahaniom. Ulokowanie oszczędności w aktywa w różnych walutach pozwala zmniejszyć wolatylność portfela i długoterminowo może prowadzić do wyższych stóp zwrotu.

Dla przykładu, dolar amerykański, jen japoński i frank szwajcarski mają tendencję do umacniania się w czasach awersji do ryzyka. Jeżeli zatem portfel inwestycyjny zawiera instrumenty denominowane w tych walutach, gdy ceny aktywów spadają, część strat jest kompensowana umocnieniem kursów walut, zmniejszając w ten sposób całkowity spadek wartości inwestycji.

Kolejny przykład nasuwa się sam. Wystarczy spojrzeć na stopy zwrotu portfeli Finax w ciągu ostatnich dwóch miesięcy w przeliczeniu na poszczególne waluty, jak pokazano w tabeli poniższej.

Kraje Europy Środkowej nadal uważane są za rynki wschodzące Europy. Gdy pojawia się panika na rynkach finansowych inwestorzy zawsze pozbywają się tutejszych aktywów. Dużo więcej o tym znajdziesz w tekście EURPLN, przyjaciel polskiego inwestora.

Od początku roku w ciągu trzech miesięcy polski złoty stracił 6,6% w stosunku do euro, czeska korona 7,1%, a węgierski forint 8,2%. Dokładnie takie osłabienie walut przynosi zyski kursowe dla polskich, czeskich i węgierskich inwestorów w Finax oraz przyzwoitą rekompensatę za spadek wartości funduszy ETF.

Oczywiście należy zauważyć, że podobnie jak dziś to osłabienie lokalnych walut sprzyja inwestycjom zagranicznym, tak samo umocnienie złotego, korony i forinta pomniejsza zyski osiągane w lepszych czasach.

Uwaga: Wszystkie dane związane z historycznym rozwojem portfeli Finax są modelowane i powstały na podstawie modelowania wstecznego danych. Metodę modelowania wyników historycznych opisaliśmy w artykule W jaki sposób przeprowadzamy modelowanie historycznych wyników portfeli Finax? Wyniki historyczne nie gwarantują przyszłych zwrotów, a inwestycja może przynieść stratę. Dowiedz się, jakie ryzyko podejmujesz, inwestując. Wyniki bazują na notowaniach EUR i są przeliczone na PLN według kursów spot EUR-PLN (źródło: Bloomberg). Pamiętaj o ryzyku walutowym, ponieważ wyniki Finax wyrażone w PLN zależą także od wahań kursów walut wobec złotego, który może zwiększać lub zmniejszać wynik z inwestycji.

Wyższe koszty

Kolejnym ważnym czynnikiem, który skłonił nas do rezygnacji z zabezpieczenia przed ryzykiem walutowym, są związane z tym koszta. Inwestor zostaje obciążony opłatami za nabycie derywatów lub ewentualnie koszta te ujęte zostają, jako prowizja, w wyższym kursie wymiany w stosunku do kursów rynkowych (większy spread).

Koszty hedgingu walutowego oznaczają dla inwestora również konieczność posiadania środków pieniężnych na rachunku jako depozytu zabezpieczającego na obrót instrumentami pochodnymi (kaucja). Zablokowane pieniądze nie podlegają oprocentowaniu – a pieniądze, ktore nie pracują, oznaczają utracony zysk.

Firmy zarządzające aktywami same oferują dziś często ETF z zabezpieczeniem przed ryzykiem walutowym. Fundusz bezpośrednio nabywa więc instrumenty pochodne, które eliminują to ryzyko i zapewniają wydajność funduszu w jednej walucie odpowiadające stopom zwroty aktywów funduszu w innej walucie.

Takie fundusze cechują zazwyczaj wyższe opłaty za zarządzanie - od 0,2 do 0,5 punktu procentowego - i w dłużym terminie nieuchronnie gorsze wyniki.

Finax oferuje przede wszystkim inwestycje średnio- i długoterminowe. Horyzonty inwestycyjne realizowanych przez klientów Finax celów sięgają nawet kilku dekad. W tak długich okresach koszty hedgingu przewyższają jego korzyści.

Oczywiście, stwierdzenie to nie może być traktowane jako uniwersalna reguła. Z pewnością wystąpią okresy, w których np. dolar będzie tracił na wartości w stosunku do euro przez dłuższy czas, a ryzyko walutowe w pełni się uwidoczni. W przeważającej większości jednak korzyści wynikające z takiego zabezpieczenia maleją wraz z przedłużającym się horyzontem, natomiast jego koszty rosną.

Serwis informacyjny Bloomberg przedstawił model pary walutowej euro/dolar już od końca lat 80. zgodnie z wahaniami kursów poszczególnych walut lokalnych, na podstawie których euro zostało utworzone. Historycznie czołowa para walutowa świata zawsze wahała się w granicach od 0,8 do 1,6 dolara za 1 euro. Obecnie relacja ta wynosi około 1,09 EUR / USD (16.4.2020).

Niewiele osób zdaje sobie dzisiaj sprawę z tego, że podobne zmiany obserwujemy dla środkowoeuropejskich walut. W ich temacie wciąż napotkać można mit, jakoby miały one tendencję do długoterminowego umacniania się.

Takie przypuszczenie sprawdza się na ten moment jedynie w przypadku czeskiej korony, która umocniła się w stosunku do euro o 41% na przestrzeni ostatnich 20 lat (do końca marca 2020 r.). Wartość polskiego złotego w stosunku do euro, jak pokazano na poniższym wykresie, jest niemal taka sama, jak w 2000 r. (a nawet trochę gorsza).

W przypadku węgierskiego forinta mówimy natomiast o 20-letnim nieprzerwanym okresie osłabiania się tej waluty w stosunku do euro. Węgrzy muszą inwestować swoje oszczędności za granicą, jeżeli chcą utrzymać siłę nabywczą pieniądza przy obecnym poziomie inflacji w kraju i słabej walucie.

Rozwój historyczny głównej pary walutowej na świecie – euro/dolar, jak również walut środkowoeuropejskich w stosunku do euro, obrazuje nieuzasadniony charakter hedgingu walutowego, który zwykle stanowi niepotrzebny luksus w inwestowaniu.

Gdybyśmy zabezpieczali inwestycję w dolarach amerykańskich w ciągu ostatnich 30 lat, odnotowalibyśmy z tego tytułu wyłącznie stratę w wyniku poniesionych kosztów. Różnica w rocznym koszcie pomiędzy walutowo zabezpieczonym a niezabezpieczonym funduszem, wynosząca 0,3 punktu procentowego, odzwierciedliłaby się również w ich wynikach.

Zakładając, że średni roczny wzrost wartości inwestycji wynosi 9% dla tańszej alternatywy bez hedgingu, droższa i zabezpieczona przed ryzykiem walutowym inwestycja zarabia średnio 8,7% rocznie. Łączna stopa zwrotu dla 30-letniej inwestycji wyniosłaby 1227% przy tańszej opcji, dla droższego funduszu byłoby to natomiast 1121%.

Wysokie koszty administracyjne, nieodpowiedni charakter derywatów dla inwestorów detalicznych oraz zmienna wysokość kaucji

Ostatnia grupa powodów, które zniechęciły nas do stosowania hedgingu walutowego, dotyczy inwestorów z krajów spoza europejskiej wspólnoty walutowej. Ze względu na fakt, iż jesteśmy firmą inwestycyjną i nie zarządzamy konkretnym funduszem, ale samodzielnymi rachunkami każdego z klientów, musielibyśmy zapewnić hedging indywidualnie dla każdego konta.

Stanowi to znaczne obciążenie administracyjne oraz komplikuje zarządzanie portfelem. Podstawową zasadą Finax jest prostota, ponieważ tkwi w niej efektywność i wydajność. Pozwala nam ona świadczyć usługi tanio i na masową skalę.

Ewentualny hedging zwiększyłby ryzyko finansowe i operacyjne, nie jest bowiem możliwe oddzielne nabywanie instrumentów pochodnych w celu zabezpieczenia rachunków o wartości kilkuset lub kilku tysięcy euro. Każda komplikacja procesu inwestycyjnego i zarządzania portfelem zwiększa natomiast koszty i stwarza przestrzeń na błędy, których chcemy uniknąć.

Jednocześnie większość organów regulacyjnych w Europie nie uważa instrumentów pochodnych za instrumenty odpowiednie dla inwestorów detalicznych. Niektóre z nich wyraźnie zabraniają wręcz dystrybucji składających się z nich portfeli za pośrednictwem agentów finansowych, z którymi w kilku krajach współpracujemy.

Derywaty w portfelach inwestorów detalicznych utrudniają obliczanie i płacenie podatków. Nasza filozofia inwestycyjna jest dokładnie odwrotna – chcemy upraszczać, minimalizować oraz optymalizować zobowiązania podatkowe.

Wielu naszych zagranicznych konkurentów przy obecnej zmienności zrozumiało, jakiego bata ukręcili na samych siebie poprzez hedhing walutowy. Gwałtowne osłabienie lokalnych walut w ciągu kilku tygodni doprowadziło do masowych strat na kontraktach terminowych, które wymagały drastycznego wzrostu depozytów zabezpieczających.

Na wielu rachunkach wysokość kaucji wzrosła nawet pięciokrotnie. W efekcie klienci zmuszeni są przesyłać na nie dodatkowe środki, skutkiem czego nie dokonują regularnie kolejnych inwestycji – i to wszystko w najlepszym momencie na zakup akcji, czyli po obecnych spadkach cen.

Zaplanuj 15-minutową rozmowę za darmo

Pomożemy Ci zacząć i dowiedzieć się więcej o firmie Finax.

Podsumowanie

Jak pokazaliśmy, hedging walutowy nie jest kluczowym parametrem udanej inwestycji. Nie decyduje o jej wyniku w takim stopniu, w jakim postrzega to większość drobnych inwestorów.

Zawsze zdarzają się przypadki i sytuacje, w których tego rodzaju zabezpieczenie się opłaca. Dopóki jednak dostęp do niego nie stanie się powszechniejszy, a także patrząc na całe zjawisko poprzez statystykę, w przypadku długoterminowych inwestycji zazwyczaj nie ma ono sensu.

Na podstawie naszej analizy wahań kursowych, ich wpływu na wyniki inwestycji oraz możliwości zmniejszenia ryzyka kursowego, których szczegóły staraliśmy się przedstawić w tym artykule, postanowiliśmy co do zasady nie stosować zabezpieczenia przed ryzykiem walutowym w naszych strategiach inwestycyjnych. Jedynym wyjątkiem jest komponent obligacyjny portfeli, w przypadku którego nie idziemy na żadne kompromisy i nie pozwalamy na duże wahania wartości portfela.

Większe znaczenie dla sukcesu inwestorów odgrywają: pasywne podejście, niskie koszty, minimalizowanie podatków, właściwy rebalancing, szeroka dywersyfikacja, eliminacja konieczności podejmowania decyzji przez człowieka oraz minimalizacja liczby niezbędnych transakcji. Jednocześnie kierujemy się zasadą, że im prostsza inwestycja, tym lepiej klient jest w stanie ją pojąć i identyfikować się z nią. Wszystkie wymienione warunki spełniamy w Finax.

Czytaj więcej o ryzyku inwestycyjnym lub obejrzyj zapis z naszego webinaru:

Uwaga: Inwestowanie wiąże się z ryzykiem. Przeszłe wyniki nie gwarantują przyszłych zysków. Ulgi podatkowe dotyczą wyłącznie rezydentów danego kraju i mogą się różnić w zależności od obowiązujących przepisów podatkowych. Zobacz nasze trwające oraz zakończone promocje.