V súčasnom konkurenčnom prostredí už nestačí ponúknuť len atraktívny plat. Firmy si čoraz viac uvedo...

Škola investování

Náročnosť

Investice do zlata – nedostatky a nástrahy

Zájem o zlato v uplynulých měsících vzrostl. Jeho prodejci využívají ekonomickou recesi jako argument ve prospěch zlata, což mnoho potenciálních investorů může zmást. Analyzovali jsme pro vás historii zlata a všechny parametry investice do něj. Přinášíme vám informace, kolik se dá na zlatě vydělat, kolik stojí tento špás, zda se vůbec vyplatí kupovat zlato, na co si dát při zlatě pozor a kdy a jak do něj vhodně investovat.

Česko zachvátila v uplynulých měsících zlatá horečka. Alespoň já jsem měl ten pocit, že se navzdory mírné zimě místy nacházím na řece Klondike v kanadském Yukonu.

Nabídky na koupi zlata zaplavily internet. Zjevně nebudu jediný, kdo postřehl marketingové kampaně prodejců mincí a cihliček, protože počet otázek ohledně zlata adresovaných Finaxu stoupl.

Koronavirus dal zprostředkovatelům zlatých mincí další argument, proč určitě musíte investovat do zlata. Strach, jako jedna z nejsilnějších lidských emocí, prodává dobře. Právě značná nejistota způsobená pandemií vytvořila skvělé podhoubí pro zvýšený zájem o zlato.

Vlastnosti zlata ho předurčují na úspěch v lákání peněz. Pěkná barva, lesk, stálost, dobrá kujnost, vysoká odolnost, skladnost a omezené zdroje z něj dělají ideální drahý kov.

Zlato se i bez viru COVID-19 těšilo v našich končinách slušné popularitě, zejména u starších lidí. Vzhledem k limitované finanční historii naši rodiče neměli mnoho možností k uložení úspor.

Kromě vkladních knížek a životních pojistek šperky představovaly jednu z mála alternativ, a proto nám je zlato tak blízké. Šperky se dědily jako cenný majetek pokolení.

Dobře si pamatuji, jak mé babičky kupovaly jejich vnoučatům zlaté řetízky, náušnice nebo přívěšky po úspěšném absolvování maturit, po promocích nebo na kulaté narozeniny.

Zlato má pro Čechy velkou pomyslnou hodnotu. I když většinou jeho burzovní cenu neznají, minimálně emoční hodnotu má extrémní. Se zlatem si tradičně spojujeme bohatství.

Mě naštěstí citový vztah ke zlatu obešel a už v mládí jsem nechápal, proč by mě měl zlatý řetízek potěšit. Nepovažoval jsem ho za atraktivní doplněk a už tehdy jsem zastával názor, že peníze se daly použít lépe.

Názor jsem nezměnil a praxe na finančních trzích mě jen utvrdila v mých názorech. Právě ty vám dnes odhalím a prokážu také fakty. Vždy ale platí, že sto lidí má sto chutí.

Česká egislativa považuje fyzické investiční zlato za zboží. Zákon o DPH 235/2004 Sb. přesně definuje, co musejí cihly, destičky nebo mince splňovat, aby byli považovány za investiční zlato, které nepodléhá dani z přidané hodnoty.

Investice do zlata nejsou finančním produktem, který by byl regulován. Jeho zprostředkování nepodléhá žádným omezením a ani požadavkům. Doslova ho může prodávat každý a jakýmkoliv způsobem.

Pro zkušenější lidi a ty s přehledem tato skutečnost zvedá varovný prst a vybízí k opatrnosti. Chybějící regulace se podepisuje na nízké míře transparentnosti prodeje investičního zlata.

Zároveň našeptává, kam asi bude směřovat tento článek, který jsem rozdělil do tří částí. V nich zodpovím následující otázky a témata:

- Nezatracuji zlato, ale nepovažuji ho za ideální investici. V mém portfoliu nemá místo. Proč zastávám tento názor? Proč investice do zlata není tak skvělá, jak se zdá? Co z nákupu zlatých mincí dělá zpravidla chybné finanční rozhodnutí?

- Jaké jsou nejčastější argumenty prodejců zlata? Jsou relevantní, nebo jde častěji o mýtus a strašení než skutečnost?

- Má tedy smysl pro běžného člověka investovat do zlata? Jaké způsoby investic do zlata doporučuji?

Proč zlato není tak skvělou investicí, jak se mnohým zdá?

Zlato je přeceňovaná investice. Bez váhání ho můžeme označit za uchovatele hodnoty a určitou formu peněz. V minulosti toto tvrzení platilo víc, ale stále se dá považovat za platidlo.

Má tedy blíže k peněžní hotovosti jako ke skutečně vydělávajícímu finančnímu majetku. Z toho vyplývá základní nedostatek investice do zlata v podobě nižšího zhodnocení.

Navíc, jak jsem již zmiňoval, při investicích do fyzického zlata neexistují omezení, protože jeho prodej není kontrolován žádnou státní autoritou. Pořízení mincí nebo cihliček tím pádem často doprovázejí extrémně vysoké náklady, což významně snižuje výnos investičního zlata.

Pomôžeme Vám začať a dozvedieť sa viac o Finaxe.

Naplánujte si 15-minútový hovor zdarma

Nižší výnosy ve srovnání s jinými aktivy

Zlato nevytváří žádný zisk a ani jiné požitky, které by jeho cenu zvyšovaly. Držení zlata negeneruje žádnou cash flow a nevytváří přidanou hodnotu. Dlouhodobé zhodnocení zlata bude vždy zákonitě nižší než jiných aktiv.

Jde o tvrdý fakt, který si musí každý potenciální investor do zlata uvědomit. Na dlouhých horizontech převládne jeho nulová přidaná hodnota a pokoří další faktory ovlivňující cenu zlata jako tržní nálady, likvidita, růst peněžní masy, geopolitika a jiné.

Cenu zlata určuje pouze trh. Jelikož poptávka kontinuálně roste, nabídka je omezená a nelze předpokládat, že by se tyto trendy v budoucnu změnily, cena zlata na světových burzách bude růst.

Nesmíme však zapomínat, že jde o komoditu s tržním chováním. Nárůst ceny vede ke snížení poptávky a zvýšení nabídky. Vyšší cena dává ekonomický smysl pro nákladnější těžbu a nové technologie získávání zlata, čímž jeho nabídka na trhu vzroste.

Dlouhodobé zhodnocení zlata je poměrně nízké, a to výrazně pod výnosy akciových trhů nebo realitním trhem. Cena zlata v amerických dolarech za uplynulých 105 let rostla v průměru o 4,36% ročně.

Uvedené zhodnocení neříká úplnou pravdu. Jak jde vidět na grafu, dlouhodobý výnos značně zkresluje systém zlatého standardu platný do roku 1971.

V rámci něj neexistovaly volně plovoucí kurzy měnových párů, ale americký dolar byl navázán na zlato a všechny ostatní měny byly fixovány na dolar.

Po pádu tzv. Brettonwoodského měnového systému se kurzy měn a ceny zlata uvolnily. Změna vedla k růstu zadlužení i volnějším měnovým politikám, z čehož zlato začalo profitovat.

Na různých horizontech je vývoj ceny zlata rozmanitý, jak již naznačuje samotný 105letý graf. Historie si pamatuje období, kdy investice do zlata přinesla velmi vysoké výnosy, ale i dlouhé periody, ve kterých cena zlata stagnovala nebo klesala.

Další graf porovnává vývoj ceny zlata v eurech a modelovaný vývoj dvou portfolií Finaxu, a to nejdynamičtější 100% akciové strategie a nejkonzervativnější 100% dluhopisové. Porovnání sahá do začátku roku 1988. Do této historie máme namodelovaná naše portfolia.

Upozornění: Všechny údaje vážící se k historickému vývoji portfolií Finax jsou modelovány a byly vytvořeny na základě zpětného modelování dat. Způsob modelování historické výkonnosti jsme popsali v článku Jak modelujeme historický vývoj portfolií. Minulé výsledky nejsou zárukou budoucích výnosů a výsledkem vaší investice může být i ztráta. Informujte se, jaká rizika podstupujete při investování.

Vývoj dokonale ilustruje tvrzení o nižším zhodnocení zlata ve srovnání s jinými třídami aktiv. Zatímco cena drahého kovu za téměř 32,5 roku narostla v eurech o 326%, akcie přinesly více než čtyřnásobně větší výnos. Všechna modelovaná data Finaxu počítají s plným poplatkem za řízení portfolia (1,2% ročně).

Velmi zajímavě působí i srovnání s dluhopisovým portfoliem, jehož celkový výnos byl oproti zlatu jen o 21procentních bodů nižší. Majoritní podíl v tomto portfoliu tvoří vládní dluhopisy, které jsou považovány za nejbezpečnější cenné papíry na světě.

Svědčí o tom i minimální volatilita (kolísavost) tohoto portfolia. Křivka dluhopisové strategie je podstatně hladší v porovnání s akciemi i zlatem. Dá se říci, že dluhopisy nabídly v uplynulých třech dekádách podobný výnos, ale při podstatně nižším riziku.

Vysoké náklady retailových investic do fyzického zlata

Dostávám se k zajímavější části nákupu zlatých mincí a cihliček, a to k poplatkům.

Náklady investice do zlata mají množství podob, a to od vstupního poplatku přes vyšší prodejní ceny vůči burzovním cenám zlata, nižší výkupní ceny nebo různá ážia až po poplatky za dopravu, úschovu nebo uskladnění.

Škála potenciálních poplatků je skutečně velmi široká a jednotlivé způsoby jejich účtování by se vešly do několika blogů.

V zásadě vždy platí, že čím větší objem zlata kupujete, tím jsou poměrové náklady k hodnotě investice nižší. Stejně, čím více mezičlánků pustíte mezi vás a výrobce zlatých cihliček, tím bude konečná kupní cena vašeho zlata vyšší.

Existuje však jeden výrazně palčivý problém nákupu zlata přes prostředníky, který si podle mě málokdo uvědomí a málokdo si dá námahu vypočítat skutečně placenou cenu za unci zlata.

V případě prodejců, kteří jasně vyčíslí poplatky procentuálně nebo absolutně, kupující poměrně snadno přijde na celkové náklady investice.

Mnoho zprostředkovatelů zlata však přišlo na to, že „žádné“ poplatky dobře prodávají. Proto jejich ceník neobsahuje standardní poplatky, ale svou provizi si vezmou ve výrazně vyšší prodejní ceně zlata oproti jeho tržní ceně.

Cena zlata se při maloobchodním prodeji udává v korunách za gram, přitom na světových burzách se zlato obchoduje v amerických dolarech a měrnou jednotkou hmotnosti je troyská unce.

Který drobný investor si udělá domácí úkol a přepočítá nákupní cenu investičního zlata do dolarů za trojskou unci, aby ji porovnal s cenou na burzách?

Troyská unce se rovná 31,1034768 gramům. Ve výpočtu musíte kromě měrné jednotky hmotnosti zohlednit i směnný kurz amerického dolaru vůči koruně.

Cena zlata za trojskou unci (USD) = cena zlata za gram (CZK) * 31,1 / kurz USDCZK

S tím vzorcem úplně nevím, jak si poradit v rámci koruny

Já jsem matematiku udělal za vás. K 17.8.2020 podle zavíracích cen zlata a české koruny vůči dolaru stál gram zlata 1405,05 korun.

Podívejme se, za jakou cenu prodávali gram zlata následující den 18.8 někteří slovenští (čeští) prodejci, u kterých jsem našel zveřejněnou cenu na jejich internetových stránkách. Tabulka obsahuje sloupec, který odhaluje, o kolik je nabízená prodejní cena vyšší oproti burzovní ceně zlata, tedy jaká je kumulovaná marže prodejce a výrobce.

Investice zlata v malých objemech najednou nepůsobí tak lákavě. Zaplatit poplatek 20% odradí. Přesto se najde množství lidí, kteří se zřeknou pětiny investice ve prospěch prodejce. V případě 10tisícové investice se bavíme o nákladu ve výši 2000 korun.

Při průměrném historickém zhodnocení zlata vysoká marže znamená, že investor se dostává na nákupní cenu, tedy na „nulu“, v pátém roce držení drahého kovu. Teprve potom začíná skutečně vydělávat a zhodnocovat investici.

Opakuji, že při větších nákupech náklad klesá, ale stále se bavíme o poplatcích zpravidla okolo 5%, pokud investor nenakupuje zlatou minci nebo cihlu přímo od výrobce.

Na druhé straně investiční zlato poskytuje dobrou likviditu. Výroba zlata je na rozdíl od jeho prodeje regulovaná, proto se vždy setkáte se standardními známými mincemi nebo cihličkami (např. Vídeňská filharmonie). Ty se dají poměrně snadno prodat.

Vzhledem k tomu, že jde o fyzické zlato, musíte se setkat s prodejcem nebo vycestovat. Výkupní cena se může lišit. Většina firem však odkupuje zlato bez marže, protože tu si už účtovaly v nákupní ceně a zároveň zlato nabídne dále.

Jak ukázaly jen dva základní faktory investice, a to výnos a její náklady, pravděpodobnost, že se zlatem atraktivně zhodnotíte vaše úspory, je žalostně nízká.

S nízkymi poplatkami, bez emócií a bez daní.

Investujte ako profesionál

Nejčastěji argumenty prodejců zlata – mýty nebo skutečnost?

Zlato neztrácí hodnotu – mýtus

Zeptejte se investorů do zlata v roce 2010 na to, kolik vydělali a jak dlouho jim trvalo, než vymazali ztráty. Dlouhých 10 let! Mnozí ještě nejsou ani na nule, pokud bereme v úvahu dolarové, a ne eurové investory, kterým pomohlo posílení dolaru v uplynulých letech.

Nebo se zeptejte investorů, kteří nakupovali zlato v roce 1980, jestli ho dokázali vůbec držet dlouhých 27 let, než se jejich investice vyhrabala ze ztrát a dostali se alespoň na vklad.

Zlato vám vydělá více než jiná aktiva – mýtus

Prodejci zlata se podle mých zkušeností velmi rádi ohánějí jeho 20letým zhodnocením, které ochotně porovnávají s výnosy akciových trhů na tomto horizontu.

Jde však o údaj přesně napasovaný jejich potřebám. Uplynulé dvě dekády jsou jedním z mála období, kdy byste na zlatě vydělali více než na akciích. Výnos zlata byl skutečně dvojnásobně vyšší než světových akcií.

Začátek této periody se datuje přesně na vrchol tzv. internetové bubliny v roce 2000 a bezprecedentně obsahuje dvě velké krize a poklesy na akciových trzích.

Drtivá většina jiných období v historii finančních trhů však ukazuje přesný opak. Akcie vydělávají více, jak jsem již zmiňoval a jak ukazuje i následující tabulka.

Ta porovnává výnos zlata v eurech ke konci května tohoto roku a výkonnosti modelovaného 100% akciového portfolia Finaxu a modelovaného 100% dluhopisového portfolia včetně plných poplatků za řízení portfolia.

Svět čeká hyperinflace, před kterou vás nejlépe ochrání zlato – mýtus

Je pravdou, jak se často při zlatě vzpomíná, že 100letá výkonnost zlata na úrovni více než 4% ročně zhruba pokrývá růst spotřebitelských cen v USA. Z předchozích řádků vyplývá, že před inflací vás nejlépe ochrání aktivum, které dlouhodobě vydělává nejvíce.

Akcie jsou daleko lepším prostředkem zabezpečení před vyššími cenami v ekonomice jako zlato. Stejně tak jde o fyzická aktiva a z dlouhodobého hlediska lepší nástroj porážejíc inflaci neznáme.

Mezi cenou zlata a inflací v USA neexistuje jednoznačná souvztažnost. Tyto dvě veličiny nejsou vysloveně pevně pozitivně korelované.

Zlato jaksi na inflaci zapomnělo a jeho cena navzdory kontinuálně se zvyšujícím cenám zboží a služeb v americké ekonomice klesala.

Reálné ztráty zohledňující inflaci zlata od roku 1980 dosud nezmizely. Uplynulo neuvěřitelných 40 let a vy jste s investicí do zlata reálně nic nevydělali – růst ceny zlata neumožnil ani inflaci. Před stoupajícími cenami by vás zlato opravdu neochránilo.

Druhou část argumentu představuje očekávání hyperinflace. Za hyperinflaci se označuje růst cen v řádově desítkách, stovkách, až tisících procent za rok. Příčinou tohoto růstu má být podle prodejců zlata, ale i některých ekonomů, tištění peněz centrálními bankami.

V ekonomice a na trzích nemůžeme nikdy nic definitivní vyloučit, ale umisťovat vlastní úspory na základě neustálých katastrofických scénářů vás o peníze jedině připraví. Základním scénářem vždy bude pozitivní vývoj, i když nic není dokonalé a nikdy se nezbavíme lidských excesů v podobě např. bublin.

Hyperinflace se očekávala již po roce 2008, kdy centrální banky zachraňovaly finanční systém masivními pobídkami. Důsledkem měl být extrémní růst cen, z čehož v letech 2008 až 2010 zlato těžilo. Inflace se ale nedostavila, drahý kov v následujících letech ztratil více než třetinu své hodnoty a dosud nepřekonal tehdejší maxima.

Každý, kdo alespoň trochu sleduje ekonomické dění ve světě, ví, že akutnější problémem ve vyspělých ekonomikách zůstává pokles cen. Deflace je podstatně méně žádoucím jevem tvůrců měnové politiky. Kromě nízké ekonomické expanze růst cen v ekonomice brzdí stagnace produktivity, vysoké zadlužení, robotizace, automatizace a obecně inovace.

Každá ekonomická krize, a to včetně té současné, působí deflaci, tedy vede ke snížení cen. Celkový příjem v ekonomikách klesá, což snižuje poptávku, a tím přirozeně také ceny v ekonomice. Budeme tedy rádi, pokud nějaká inflace vůbec bude v krátkém horizontu.

Zlato vás ochrání před krizí a poklesy akciových trhů

I v tomto případě jde jen o částečnou pravdu. Zlato historicky zpravidla roste, když trhy klesají, nebo si aspoň udržuje hodnotu. To ale neplatí vždy a nedá se na to spolehnout pokaždé.

V době korekce ekonomiky a poklesu hodnoty jiných aktiv nezbývá lidem spoustu peněz nazbyt, které by tekly do zlata. Každé přebytečné euro nebo dolar raději přečká ve vládních dluhopisech nebo v hotovosti, aby využil padlé ceny dlouhodobě atraktivnějších aktiv.

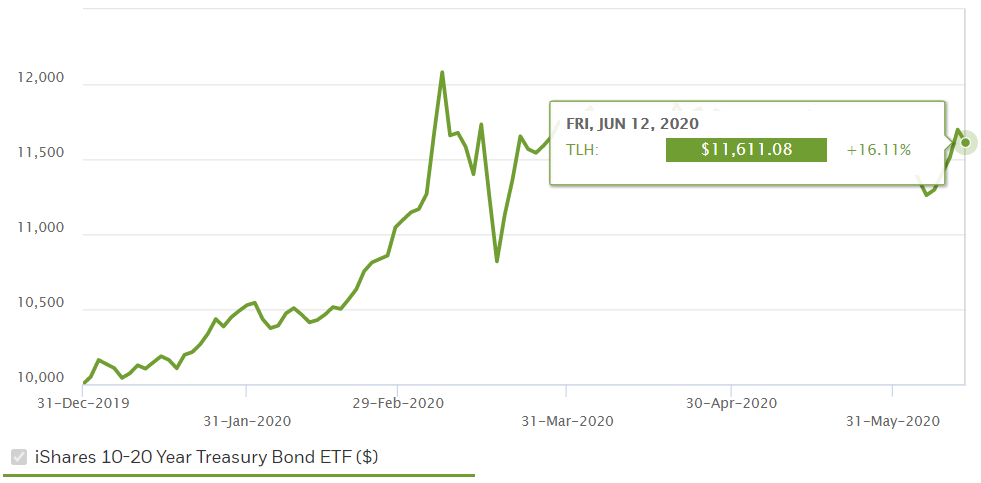

Pro potvrzení významu dluhopisů nemusíme chodit daleko. Stačí se podívat na vývoj zlata a amerických vládních dluhopisů v tomto roce.

Následující dva grafy porovnávají vývoj dvou dolarových ETF iShares od začátku roku do 12. 6. 2020. První investuje do fyzických zlatých prutů a cihliček (IAU) a druhý investuje do amerických vládních dluhopisů se splatností 10 až 20 let (TLH).

Zlato v tomto roce narostlo o 13,7%, zatímco dluhopisy o 16,1% (dolar). Dluhopisy splnily svou funkci lépe a potvrdily své opodstatnění v portfoliích vyžadujících nižší riziko.

Zlato má nižší volatilitu (kolísavost ceny) oproti jiným aktivům

Tento prodejní argument si nejlépe opět ověřím na skutečných datech. Porovnal jsem volatilitu (standardní odchylku nebo rozptyl) ročních výnosů zlata s modelovaným akciovým a dluhopisovým portfoliem Finaxu za uplynulých více než 32 let.

Zlato má skutečně nižší volatilitu (kolísavost ceny) jako akcie. V případě roční volatility ale rozdíl představuje méně než dva procentní body, což mě osobně překvapilo (čekal jsem nižší). Volatilita dluhopisů je výrazně nižší oproti oběma aktivům.

Tři základní třídy majetku můžeme seřadit podle míry podstupovaného rizika od nejmenšího po největší následovně: dluhopisy, zlato a akcie.

Samotné riziko však říká jen část pravdy o kvalitě investičního nástroje. Druhou stranou rovnice je dosahovaný výnos. Na tomto poli jednoznačně dominují akcie se slušným odstupem před zlatem, za kterým se v těsném závěsu nachází zhodnocení dluhopisů.

Právě pro objektivní zohlednění obou klíčových parametrů kvality investice v minulosti nositel Nobelovy ceny William Sharpe vytvořil základní poměrový ukazatel, který i nese jeho jméno.

Sharpeho ukazatel dává do jednoduchého poměru výnos a volatilitu, čímž vyjadřuje dosahovaný výnos na jednotku podstoupeného rizika. Čím je poměr vyšší, tím je investice kvalitnější, tedy generuje nejvyšší výnos na snášené riziko.

Řídit se při výběru investice jen Sharpeho poměrem také nedoporučuji, protože byste zpravidla preferovali konzervativní investice. Vždy je třeba zohlednit i vámi očekávaný výnos a investiční horizont. Čas eliminuje tržní riziko.

Mnoho využívaných ukazatelů kvality investic ve finančním světě potvrdilo, že zlato je dost vzdálené od ideální investice. Podle Sharpeho poměru zlato vychází jednoznačně jako nejhorší investice mezi základními třídami aktiv.

Investovat tedy do zlata? Jaký podíl majetku a jak?

Zlato má ve světě a v investičních portfoliích neoblomné místo. Jeho popularita jistě nezmizí, bude nás neustále doprovázet a jeho hodnota bude růst.

Stejně tak pravděpodobně bude zlato nějakou dobu těžit ze současné situace ve světě. Centrální banky nalévají na trhy množství likvidity a ekonomika se nachází v recesi s výhledem pozvolného oživování, co by mělo být příznivé prostředí pro poptávku po zlatě.

Pro běžné smrtelníky však investice do zlata nedává smysl. Jde spíš o spekulaci než investování. Fakta hovoří jasně v neprospěch zlata.

Dlouhodobé výnosy jsou nízké, riziko stále poměrně vysoké, investice bývá zbytečně drahá a držení fyzického zlata přináší mnohé komplikace a nefinanční rizika (např. krádež).

Za největší výhodu zlata asi považuji nízkou korelaci jeho ceny s jinými aktivy. Zlato se úplně neřídí standardními fundamenty jako akcie a dluhopisy. Díky tomu dává smysl jako diverzifikace portfolia snižující jeho volatilitu.

Osobně mám s investicemi do zlata a obecně do komodit bohaté zkušenosti. Neměl jsem k němu sice citový vztah, ale věřil jsem argumentům příznivců zlata. V počátcích mé investiční kariéry jsem byl jeho velkým fanouškem právě kvůli tištění peněz FEDem (americká centrální banka).

U obchodníka s cennými papíry jsem začal pracovat v druhé polovině roku 2007, tedy přesně na vrcholu trhů před velkou finanční krizí, což začátek mé investiční kariéry poznamenalo. Paradoxně, ne zrovna velmi pozitivně.

Byl jsem přesvědčen, že bezbřehá likvidita dodávaná na trhy povede k inflaci a znehodnotí peníze natolik, že jediným vítězem musí být zlato.

Nakonec ale zlato mně a mým klientům přineslo jen ztráty, ale investoři držící se tradičních investičních pouček masivně vydělávali na akciích navzdory všem negativům ve světě. Zlato jsem opustil bez výdělku.

Nestavte dům od střechy

Zlato se jednoznačně vyplácí pouze při větších objemech. Zařadit jej do portfolia dává smysl lidem s vybudovaným velkým majetkem. Mluvím řádově o aktivech v objemu několika milionů korun.

Pokud se vám podaří si vlastnictvím nemovitostí, případným podnikání a ve vlastnictví akcií a dluhopisů vybudovat majetek v hodnotě 15 milionů korun a více, klidně můžete uvažovat nad koupí investičního zlata.

I v tomto případě doporučuji do zlata umístit 10% vašeho majetku, pokud vám krásný kov bude zlepšovat náladu. Klidně si snižte volatilitu, ale i výnos vašeho portfolia koupí kilové zlaté cihly v hodnotě 1,5 milionů korun. Preferujte nákup přímo od výrobce zlata. Ušetříte tím nemalé peníze.

Pokud jste nedospěli do životního stádia, ve kterém se váš majetek pohybuje v desítkách milionů korun, na zlato zapomeňte. Neexistuje pádný argument umisťovat vaše úspory do drahých kovů.

Vzpomeňte si na 40letou reálnou ztrátu zlata. 40 let je extrémně dlouhá doba, která představuje celou aktivní kariéru většiny lidí. Za tak dlouhou dobu úspory znehodnotit je obrovská životní chyba.

Stavte dům od základů. Vybudujte nejdříve pevné základy a zdi vašeho finančního domu v podobě dostatečné finanční rezervy a finančního majetku zohledňující vaše střednědobé a dlouhodobé cíle jako důchod, bydlení, finanční zajištění a další zdroj příjmu.

Dosud se neobjevilo efektivnější dlouhodobé řešení zhodnocování majetku jako portfolio správně namíchané z dluhopisových a akciových ETF. Ze všech hledisek, a zvláště v Česku, kde jsou výnosy po 3 letech držení fondů ETF osvobozeny od daně.

Daňový režim závisí od jednotlivých pomerov každého klienta a môže sa v budúcnosti meniť.

Upozornenie: S investovaním sa spája riziko. Minulé výnosy nie sú zárukou budúcich výnosov. Daňové oslobodenia sa vzťahujú výhradne na rezidentov danej krajiny a môžu sa líšiť v závislosti od konkrétnych daňových zákonov. Pozrite si naše prebiehajúce aj ukončené akcie.