Finančná pohoda na dôchodku nezačína v deň, keď prestaneme pracovať – buduje sa celé roky predtým. P...

Najnovšie

Náročnosť

Sporenie pre deti – tipy a rady, ako ho správne nastaviť

Som otec dvoch chlapcov a rovnako ako vy milujem svoje deti nadovšetko na svete. S manželkou sme sa rozhodli, že chceme našim deťom zabezpečiť dobrý štart do ich života. Prečítajte si návod, na čo pri sporení pre deti myslieť, aby ste na nič nezabudli.

Podcast:

Mám to šťastie, že mám skvelých a milujúcich rodičov. Dopriali mi kvalitné vzdelanie na Slovensku. Keď som bol tínedžer, otec sa mi postaral o brigádu, aby som si mohol svoje vreckové zarobiť. Na tenisových dvorcoch som vypletal tenisové rakety a rozhodoval som tenisové zápasy.

Keď som dospel, moji rodičia mi darovali starší byt, ktorý som za pomoci kamarátov zrekonštruoval. Mal som skvelý štart do môjho dospelého života a dodnes som za to mame a otcovi veľmi vďačný. Pre svoje deti chcem zabezpečiť rovnako dobrý štart.

Základné východiská pre sporenie

Pri sporení pre deti si treba v prvom rade povedať, na aký účel ste sa rozhodli deťom sporiť, pretože od toho bude závisieť aj forma sporenia. Možností sa ponúka viacero:

- zabezpečenie vzdelania,

- zabezpečenie štartu do života (napríklad bývanie),

- financie na svadbu,

- sporenie na bicykel, auto, či iný “pôžitok”,

- dôchodok dieťaťa.

Veľa rodičov nemá úplne jasne zadelené, na aký konkrétny účel sa rozhodlo deťom sporiť. Treba však povedať, že väčšina cieľov má dosť odlišný časový horizont, čo je jeden z najdôležitejších faktorov pri správnom nastavení sporenia. Preto si dôvod predtým premyslite. Ak chcete vášmu dieťaťu nasporiť na viac vecí, sporte na každý účel zvlášť.

Sporenie pre deti je dlhodobá záležitosť a v drvivej väčšine prípadov trvá dlhšie ako päť rokov. Preto nie je vhodné odkladať peniaze do banky, lebo vďaka takmer nulovým úrokom a vplyvom inflácie peniaze na hodnote strácajú.

Rovnako nie je vhodné stavebné sporenie, pretože zmenou legislatívy ide od roku 2019 o veľmi nevýhodnú formu sporenia. Písali sme o tom aj v jednom z našich predošlých blogov.

Vzhľadom na dlhší časový horizont je jednoznačne najlepšou voľbou sporenia pre deti investícia. Veľa článkov smeruje sporenie pre deti do podielových fondov. Pozor, štandardné podielové fondy však ponúkajú veľmi nízke zhodnotenie, vysoké poplatky a z výnosov musíte platiť dane.

Ako najlepšiu dlhodobú voľbu odporúčajú renomovaní odborníci, vrátane legendárneho investora Warrena Buffetta, indexové fondy ETF, ktoré ponúkajú dlhodobo najlepší pomer medzi výnosom a rizikom.

Zároveň, ak žijete na Slovensku, nemusíte platiť z výnosu žiadne dane. Vďaka týmto vlastnostiam zarobíte v priemere o 4 až 5% vyšší výnos ročne s nižším rizikom, čo na 20 rokoch urobí aj trojnásobný rozdiel v zhodnotení.

Sporenie na vzdelanie, sporenie na vysokú školu

Ak ste sa rozhodli sporiť deťom na vzdelanie, napríklad na vysokú školu, viete, že pri dnešnom systéme školstva, s 9 ročníkmi na základnej škole a 4 na strednej škole, vaše dieťa pôjde na vysokú školu v 19 rokoch.

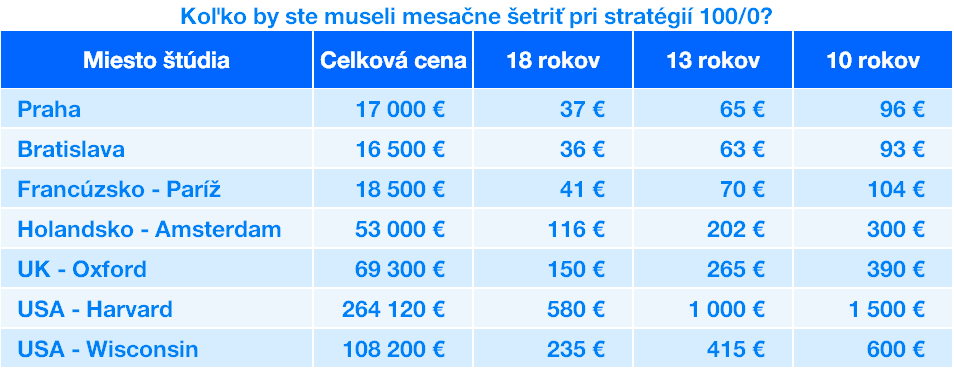

Áno, vysoké školy sú dnes na Slovensku zdarma, ale internáty, strava, knihy, vreckové, či iné drobnosti niečo stoja. V blogu Koľko stojí vzdelanie? sme zmapovali celkovú cenu za študenta na rôznych domácich, či zahraničných školách. Vyčíslili sme, že štúdium na vysokej škole na Slovensku stojí približne 16 500 eur.

Nezabudnite, ak dnes stojí 5-ročný program na univerzite v Bratislave 16 500 eur, každým rokom sa bude cena za štúdium zvyšovať zhruba o výšku inflácie (rast cien). Ak má teda vaše dieťa napríklad 4 roky, do vysokej školy mu zostáva ešte 15 rokov. Inflácia tak spôsobí, že cena štúdia stúpne približne o 35%. Cena štúdia o 15 rokov bude 22 200 eur.

Skvelou výhodou sporenia cez riadené portfólia Finax je algoritmus robo-poradcu. Ak nám prezradíte, koľko by ste chceli dieťaťu nasporiť, robo-poradca vám presne povie, koľko by ste mali investovať mesačne, alebo vložiť jednorazovo, aby ste si za stanovený čas potrebnú sumu našetrili.

Matematika je veľmi jednoduchá, čím dlhšie budete sporiť, tým menej vás to bude mesačne stáť, a preto neotáľajte so zriadením sporenia ani chvíľu.

Príklad: Ja som sa rozhodol pre svoje deti nasporiť na školu 50 000 eur každému v dnešnej hodnote. Starší Miško mal v tom čase 7 a Peťko 5 rokov. Miško mal teda do začiatku „výšky“ 12 rokov, kým Peťko až 14. Miškovi tak potrebujem pri zohľadnení inflácie našetriť 63 412 eur a Peťkovi 65 973 euro. Po zadaní týchto cieľových súm, mi Finax navrhol finančný plán, koľko mám ktorému mesačne investovať, aby som s najväčšou pravdepodobnosťou danú sumu nasporil.

Sporenie na bývanie pre deti, zabezpečenie ich štartu do života a sporenie na svadbu pre deti.

Pri takomto type sporenia je potrebné si povedať, či chcete deťom nasporiť nejakú konkrétnu sumu, alebo proste budete posielať vami stanovenú sumu a koľko nasporíte, toľko peňazí im v dospelosti poskytnete.

Ak nemáte stanovený cieľ, nastavenie sporenie ja veľmi jednoduché. Na základe vášho rozpočtu určite sumu, ktorá je pre váš rodinný rozpočet prijateľná. Ak sa rozhodnete pre Finax, výhoda je, že výšku sumy môžete kedykoľvek znížiť, zvýšiť, či poslať jednorazový mimoriadny vklad.

Rovnako môžete zdieľať číslo účtu aj so starými rodičmi, krstnými, či inými známymi, ktorí by chceli dieťaťu niečo prispieť. Aj oni môžu na účet kedykoľvek vložiť prostriedky.

Ak máte stanovený cieľ, algoritmus Finax vám vypočíta, ako sa k nemu pri akceptovateľnom riziku pre vás a horizonte sporenia dopracujete pravidelným, či jednorazovým vkladom.

Mierna komplikácia nastáva iba v prípade, ak si chcete stanoviť cieľ, ale neviete ako. Tu sú možné návody:

1) Ak chcete zabezpečiť deťom bývanie, rozmyslite si, či im chcete zabezpečiť peniaze na kúpu celej nehnuteľnosti alebo len základ na hypotéku (pre získanie hypotéky dnes banky vyžadujú minimálne 20% vlastných zdrojov). Potom postupujte nasledovne:

- na internete si pozrite približnú cenu bytu, aký sa vám zdá vhodný,

- určite si vek, kedy sa asi dieťa osamostatní (napríklad 25 rokov),

- vypočítajte, koľko bude taká nehnuteľnosť približne stáť, keď sa dieťa osamostatní – za každý rok zvýšte jej cenu o 3,5%, čo je priemerný očakávaný rast cien nehnuteľností v Európskej únii. Na výpočet použite nasledovný vzorec = Súčasná cena bytu*1,035^počet rokov do osamostatnenia,

- ak chcete zabezpečiť deťom len základ na hypotéku, váš cieľ by mal byť minimálne 20% z výslednej hodnoty nehnuteľnosti v budúcnosti.

2) Ak chcete zabezpečiť deťom peniaze na svadbu, postupujete obdobne. Zamyslite sa, koľko stála vaša svadba, kedy sa asi vaše deti budú brať a prenásobte sumu o infláciu.

Príklad: Miškovi som sa rozhodol zabezpečiť základ na hypotéku trojizbového bytu v Bratislave. Dnešná hodnota takého bytu s DPH je 160 000 eur. Miško mal 7 a predpokladám, že sa osamostatní, keď bude mať 25. Sporiť teda budem 18 rokov. O 18 rokov bude cena nehnuteľnosti približne 297 198 eur (160000*1,035^18). Ako základ budem teda potrebovať 20% z ceny, čiže 59 439 eur. Koľko mám sporiť mesačne mi už pomôže vyrátať algoritmus Finax, ak si túto sumu nastavím ako cieľ. Mne vyrátal, že mám sporiť 142 eur mesačne.

Sporenie deťom na dôchodok, či iné pôžitkové veci

Počas mojej finančnej kariéry som sa už stretol s rôznymi požiadavkami. Aj v sporení je však potrebné používať sedliacky rozum. Rozprávka o troch grošoch bola len o troch grošoch a nie štyroch. V nej sa vravelo, že jeden groš si mám odložiť na svoj dôchodok, nie na dôchodok dieťaťa.

Dosť podobne uvažujem o veciach, ktoré pre deti nemusia byť nevyhnutnou súčasťou ich života a pokiaľ ich veľmi chcú, nech si na ne nasporia sami.

Preto považujem takýto druh sporenia za vec, na ktorú by sa nemali zameriavať rodičia, ale naopak deti. Pre vaše deti bude oveľa prínosnejšie, ak ich budete finančne vzdelávať a motivovať ich, aby si sporili aj sami.

Ak chcete ich motiváciu zvýšiť, môžete im ku každému euru, ktoré sa dieťa rozhodne odložiť, pridať ďalšie. Rovnako majú nastavené mnohí zamestnávatelia sporenie v treťom dôchodkovom pilieri.

Ja som si so svojím sedemročným synom sadol a vysvetlil mu, prečo je sporenie dôležité. Rozbili sme prasiatko, vytvorili finančný plán a peniaze zainvestovali. Tomu sa však budem venovať v samostatnom blogu.

Krátka sumarizácia na záver

Ak ste sa rozhodli začať deťom sporiť, investujte cez indexové fondy ETF. Určite si ciele, na čo deťom chcete sporiť a zostavte si váš finančný plán. Na každý cieľ si založte samostatný účet so samostatným rizikom.

Ak máte detí viac, každému sporte samostatne. Deti sú pravdepodobne v rôznom veku a každému je potrebné nastaviť individuálny plán. Účty si pomenujte podľa vášho dieťaťa a cieľa. Psychologicky sa tým zvyšuje šanca, že váš cieľ dosiahnete a peniaze neminiete na kúpu televízora počas majstrovstiev sveta v hokeji.

Upozornenie: S investovaním sa spája riziko. Minulé výnosy nie sú zárukou budúcich výnosov. Daňové oslobodenia sa vzťahujú výhradne na rezidentov danej krajiny a môžu sa líšiť v závislosti od konkrétnych daňových zákonov. Pozrite si naše prebiehajúce aj ukončené akcie.